主机厂品牌反超第三方品牌!汇川第一还能维持多久?

2025年以来,新能源物流车市场在政策推动与物流行业绿色转型需求的双重驱动下持续扩容,与之配套的电机产业竞争格局也迎来深刻变革。尤其是1-11月数据显示,主机厂自主品牌电机装机量占比首次超越第三方品牌,打破了此前第三方品牌主导市场的格局。

本文结合2025年11月及1-11月新能源物流车电机装机量核心图表数据,聚焦长续航、重载需求扩大的行业背景,深度解析市场格局变化及主机厂品牌实现反超的核心逻辑。

11月装机量环比回落,全年头部效应显著

从月度数据来看,新能源物流车电机装机量受整车销量波动影响明显。2025年11月,行业装机量应声回落,同比下降xx%。从当月装机量TOP10企业数据可见,头部企业格局相对稳定,汇川联合动力、远程新能源商用车、北汽福田稳居前三,2025年11月装机量分别为12604辆、9956辆、4915辆,占比依次达到22.8%、18.0%、8.9%,三者合计占比超五成,头部聚集效应显著。

值得注意的是,月度数据中主机厂与第三方品牌表现呈现分化:远程新能源商用车、北汽福田等主机厂自主品牌电机同比分别增长32.7%、22.8%,保持高速增长态势;而汇川联合动力等头部第三方品牌则呈现同比下滑4.1%、环比下滑3.6%的态势。这种分化趋势在全年数据中更为突出,为后续主机厂品牌实现反超奠定了基础。

从1-11月累计数据来看,装机量TOP10企业合计占据市场主要份额,其中汇川联合动力以123017台的装机量仍居首位,但同比下滑7.7%;而远程新能源商用车、北汽福田、上汽集团等主机厂品牌则表现亮眼,同比增速分别达到66.3%、125.8%、167.2%,实现翻倍甚至数倍增长。与之形成对比的是,武汉理工通宇等第三方品牌同比下滑46.8%,市场份额持续萎缩。

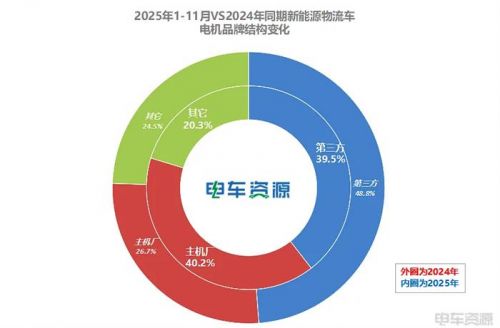

主机厂品牌首次反超第三方品牌,市场结构重塑

2025年1-11月,新能源物流车电机市场最核心的变化在于品牌结构的历史性重塑。从品牌结构变化图表(见图3)可见,2024年同期,第三方品牌电机装机量占比高达48.8%,主机厂品牌占比仅为26.7%;而到2025年1-11月,这一格局彻底反转,主机厂品牌占比飙升至40.2%,第三方品牌占比则降至39.5%,主机厂品牌实现首次反超。

进一步从企业分类数据来看,1-11月装机量TOP10企业中,主机厂品牌占据5席,分别为远程新能源商用车、北汽福田、上汽集团、江淮汽车、上汽大通,合计装机量达222636台,占TOP10总装机量的54.5%;而第三方品牌虽同样占据5席,但除汇川联合动力外,其余企业装机量均不足3万台,规模优势显著弱于主机厂品牌。

此外,卧龙采埃孚、博世等昔日行业影响力巨大的国外品牌以及精进电动等第三方品牌,2025年1-11月已跌至TOP15-20名左右,市场话语权持续弱化。

主需求升级驱动+主机厂核心优势凸显

在新能源物流车长续航、重载需求持续扩大的行业背景下,主机厂品牌能够实现对第三方品牌的首次反超并非偶然,而是技术适配性、产业链协同、成本控制等多重优势叠加的结果。

或许有观点认为,主机厂电机品牌存在贴牌现象比较普遍,但是不能因此忽视主机厂加大电机品牌自主背后的短期优势以及长远战略布局。电车资源认为,主要有以下机几方面信息需引起第三方电机品牌企业留意:

一是需求升级倒逼技术适配,主机厂定制化优势凸显。当前,随着物流行业效率提升需求的加剧,新能源物流车市场对长续航、重载能力的要求不断提高。

这一需求变化对电机的功率密度、效率、可靠性等核心指标提出了更高要求。主机厂品牌在技术适配性上具备天然优势。第三方品牌需兼顾多品牌、多车型适配不同,主机厂可围绕自身物流车产品的特定需求,开展电机与整车的一体化研发。特别是随着智能技术的迭代升级,智能化已经成为商用车发展的必然趋势,三电系统全自研使车企可以根据智能化发展需求,灵活对软硬件进行升级与优化,为车辆的智能化配置发展提供保障。

二是产业链垂直整合,主机厂协同优势筑牢成本与效率壁垒。新能源物流车电机的性能表现不仅取决于电机本身,还与电池、电控等核心部件的协同匹配密切相关。主机厂凭借产业链垂直整合能力,能够实现电机、电池、电控“三电系统”的一体化协同研发与生产,大幅提升整车性能的稳定性与一致性。同时,产业链垂直整合还帮助主机厂有效控制成本。随着新能源商用车渗透率的提升,主机厂通过规模化生产降低电机研发与制造成本,形成成本优势。

三是政策导向与市场布局协同,主机厂抢占战略先机。国家“双碳”战略的持续深化以及老旧货车淘汰补贴范围的扩大,推动新能源物流车市场加速渗透。从市场布局来看,主机厂依托自身整车销售渠道,能够快速将搭载自研电机的车型推向市场,实现电机与整车的同步推广。相比之下,第三方品牌受限于配套关系,难以快速响应细分市场需求变化,市场拓展节奏滞后于主机厂。

结语

2025年1-11月,新能源物流车电机市场主机厂品牌首次反超第三方品牌,标志着行业竞争格局进入新阶段。在长续航、重载需求持续扩大的背景下,主机厂凭借定制化技术适配、产业链协同整合以及政策市场精准把控的核心优势,实现了市场份额的历史性突破。

未来,随着新能源物流车技术的进一步迭代以及市场竞争的加剧,电机市场的品牌集中度有望进一步提升,主机厂品牌的领先优势或将持续扩大。而第三方品牌若想实现突围,需聚焦技术创新,强化与主机厂的深度协同,或在细分技术领域构建差异化竞争优势。

责任编辑:枯川

网友评论