又一家自动驾驶企业赴港IPO

就在2025年5月28日,港交所迎来第10家18C特专科技上市申请企业——驭势科技正式递交招股书,计划通过18C章节登陆主板。这家成立九年的自动驾驶企业凭借2.65亿元年营收、73亿元估值以及覆盖全球6个国家和地区的198名客户,站上资本市场的关键节点。

在此之前,速腾聚创、黑芝麻智能、地平线、佑驾创新等多家智驾产业链企业都已成功登陆港交所,另外还有希迪智驾、基本半导体等在排队冲刺港股IPO。

冲刺港股IPO,驭势科技凭什么?

驭势科技自2016年成立以来,始终坚持“真无人、全场景”的技术路线,在机场、厂区等封闭场景的商业化落地中展现出领先优势。

早在7年前,驭势科技就开始在香港国际机场部署自动驾驶车辆,为其过渡至真无人运作铺平道路,后续一直为香港国际机场提供额外车种及相关服务,以满足其不断变化的业务需求。

驭势科技在北京大兴机场开展无人驾驶试点项目;图片来源:驭势科技

基于在香港国际机场的成功经验,驭势科技获得了在其他机场实施自动驾驶解决方案的商机。同时,驭势科技部署和实施期限从中国西北一个主要国际机场的3年大大缩短至新加坡樟宜机场的一年半。以香港国际机场为例,从2019年部署周期约2年,到2023年缩短至1年,再到2025年驭势科技仅花了半年时间。

图片来源:驭势科技招股书

在厂区物流领域,驭势科技与上汽通用五菱合作打造的无人驾驶物流线路,通过优化车辆调度系统,大幅提升生产节拍统一性的同时,降低对于人力的需求。这种“端到端”解决方案不仅实现室内外无缝衔接,更通过模块化设计降低部署成本,使得商业回报周期得到进一步缩短。

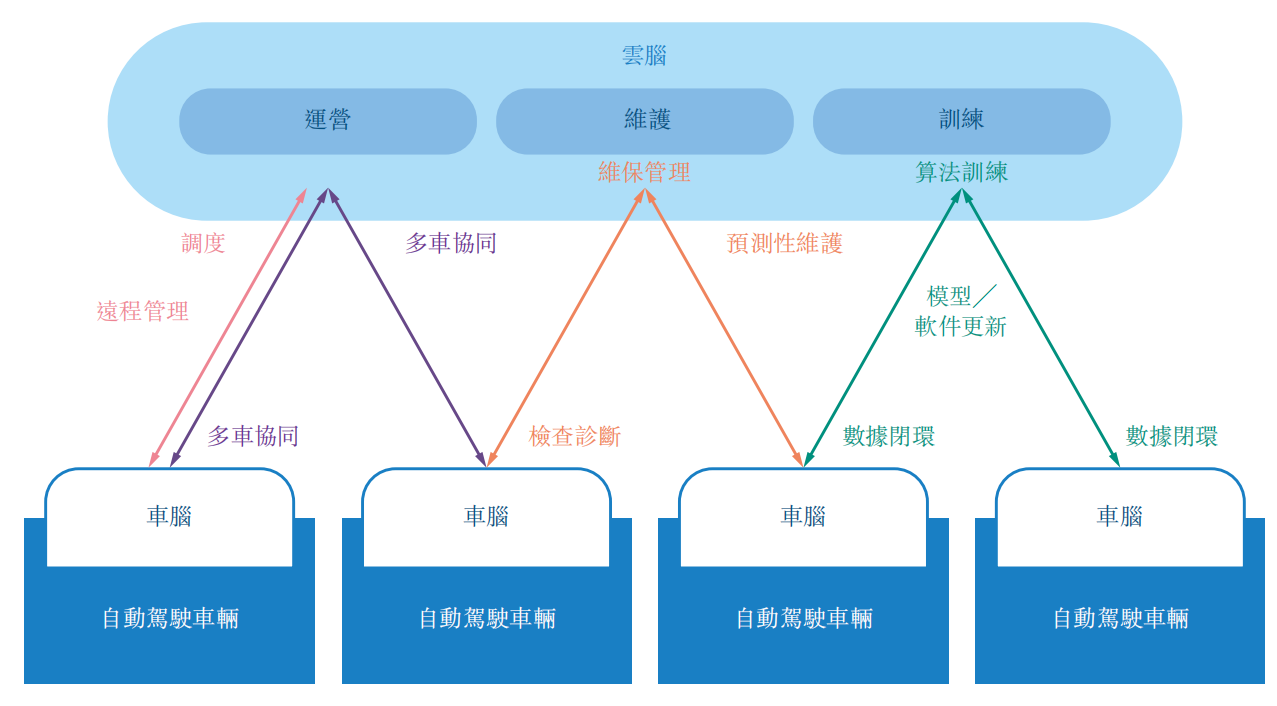

封闭场景的成功经验为驭势科技构筑了技术壁垒,其自主研发的U-Drive®智驾系统已迭代至第五代,支持多传感器融合与端到端决策,覆盖乘用车、商用车等四大领域的10大类场景,累计真无人自动驾驶里程达580万公里,并推出52款车型以适配不同需求。

全球化布局方面,驭势科技采取“场景复制+本地化适配”策略,解决方案已落地新加坡、卡塔尔、阿联酋等6个国家和地区,服务198名客户,其中包括35家《财富》500强企业。

以卡塔尔为例,驭势科技不仅在哈马德国际机场部署了无人物流车及接驳车,还于2024年9月在卡塔尔科技园设立研发中心,深度参与当地国家自动驾驶战略。这一布局与卡塔尔政府2024年推出的五年计划高度契合——该国计划通过法规完善和基础设施投入,推动自动驾驶技术在物流、公共交通等领域的应用。

也正是基于以上,据弗若斯特沙利文数据显示,截至2025年5月,驭势科技已成为全球唯一为机场提供大型商业营运的可持续L4级自动驾驶解决方案供应商,已与17个中国机场及3个海外机场达成合作。并且,在相关机场场景中,截至2024年12月31日,驭势科技全球企业客户数量位居首位,自动驾驶车辆的海外发货量亦高居榜首。

18C规则下的资本博弈与未来挑战

如文章开头所示,驭势科技是第10家以18C赴港上市的特专科技企业,但值得注意的是,它却也是5月27日-28日两天内第3家以18C递交招股书的企业。

具体来看,18C章程也就是港交所《主板上市规则》第 18C 章,全称为 “海外发行人上市制度 - 特专科技公司”,于2023年3月31日生效,是港交所为特专科技公司量身定制的创新上市制度。

根据特专科技上市规则,申请公司分为已商业化公司和未商业化公司。已商业化公司是指经审计的最近一个会计年度的收益至少达2.5亿港元,未商业化公司是指未达收益标准的公司(证券简称带“-P”)。

2024年8月23日,香港证监会与联交所宣布下调了18C章特专科技最低市值要求(2024年9月1日生效,至2027年8月31日期间适用),其中:已商业化公司:市值门槛由60亿港元降至40亿港元;未商业化公司:市值门槛由100亿港元降至80亿港元。

驭势科技,恰恰是这个规则下的“种子选手”。

根据招股书透露,驭势科技2024年营业收入达2.66亿元人民币,毛利率43.7%,已达到“已商业化公司”标准,且研发费用占比持续高于行业平均水平,符合港交所对技术创新性的要求。

图片来源:驭势科技招股书

从财务数据看,驭势科技呈现高增长态势:2022-2024年营收复合年增长率达101.3%,显著高于行业平均水平。其毛利率维持在43%-48%区间,优于文远知行(30.66%)、小马智行(15.2%)等竞争对手,显示出较强的成本控制能力。这一优势得益于其在封闭场景的规模化落地——机场、厂区等场景需求明确、付费意愿强,且对安全性要求高,技术溢价空间较大。

需注意的是,驭势科技IPO仍将面临着资本市场对自动驾驶行业的估值分歧。截至目前尽管全球自动驾驶市场发展趋势向好,但多数企业仍处于亏损状态。参考黑芝麻智能案例,其营收三年增长5倍,但净亏损累计却近百亿元,上市首日即破发,投资者对技术商业化前景持谨慎态度。

再如文远知行2024年净亏损25.17亿元,小马智行同期亏损13.15亿元,可为了保持未来发展趋势,其双双研发费用率均超过200%。驭势科技虽盈利状况较好,但其营收规模仍需进一步扩大以支撑长期研发投入。此次IPO募集资金净额将主要用于研发(占比约40%)和业务拓展(30%),显示公司对技术迭代和市场扩张的重视。

竞争对手的动态同样值得关注。文远知行近期与Uber达成战略合作,计划未来五年在15个国际城市新增Robotaxi服务,并在中东启动无安全员试运营,直接与驭势科技的全球化战略形成竞争。此外,国内车企加速布局L3级自动驾驶(如小鹏、广汽计划2025年量产L3车型),可能分流部分开放场景的市场需求。

未来,驭势科技的核心竞争力将取决于三大维度:一是技术壁垒的持续构建,例如在多传感器融合、车路协同等领域的突破;二是场景拓展的深度与广度,尤其是在港口、矿场等新兴领域的商业化速度;三是国际化战略的落地成效,需应对不同国家的法规差异和本地化运营挑战。

正如行业分析指出,“封闭场景的成功仅是起点,开放道路的规模化落地才是真正考验”。

从“技术验证”到“价值兑现”的关键跨越

在政策红利与技术革命的双重驱动下,自动驾驶产业正加速跨越产业化临界点。2025年被业界视为“智能驾驶平权时代”的元年,L2级辅助驾驶系统逐渐完成市场教育阶段,L3级有条件自动驾驶进入规模化交付周期,而L4级高度自动驾驶在特定封闭场景的商业化运作进入成熟期。

在这一过程中,深耕特定场景的技术服务商正凸显差异化竞争优势,其中驭势科技凭借在机场、智慧园区等封闭场景构建的技术壁垒,有望成为这一进程的重要参与者。

然而,在商业化攻坚阶段,行业仍需突破两大现实瓶颈:法规体系建设滞后于技术发展,不同国家在自动驾驶责任认定、数据跨境流动等领域存在监管差异,例如欧盟 GDPR 与美国 NHTSA 监管框架的兼容性问题,对跨国项目实施形成障碍;成本控制面临挑战,尽管固态激光雷达单价较 2020 年大幅下降,但核心部件的规模化降本仍需依赖车规级芯片量产、混合固态技术成熟等产业协同突破。

值得关注的是,驭势科技在 IPO 招股书中明确提到,计划通过战略投资和收购整合产业链资源,以增强技术竞争力及商业可行性,最终实现成为全球首选AI司机的长期远景。这一举措可能成为破局关键。

总体而言,驭势科技的IPO不仅是其自身发展的里程碑,更是中国自动驾驶行业从“技术输出”向“价值输出”转型的缩影。在18C规则的支持下,其能否在资本助力下实现技术、场景与市场的三重突破,将决定其在全球自动驾驶竞争中的最终站位。

驭势科技的故事,才刚刚开始。

网友评论