2025年1-3月电气化供应商装机量排行榜:头部竞争与技术革新

2025年新能源汽车零部件供应链呈现"双核驱动"特征:一方面,动力电池、OBC等细分领域TOP10供应商市占率突破90%,行业集中度持续攀升;另一方面,以弗迪科技、宁德时代为代表的头部企业,正通过垂直整合与技术创新构建技术壁垒。在车企自制化浪潮与技术革命的双重作用下,供应链竞争已从单一产品维度,演变为技术生态与产业话语权的综合较量。

动力电池供应商装机量排行榜:TOP5格局稳固,行业集中度突破80%临界点

根据盖世汽车研究院乘用车电气化配置数据库发布的2025年1-3月动力电池供应商装机量排行榜数据来看,动力电池行业TOP5供应商市场份额占比达83.9%,行业头部效应持续强化。这一数据印证了动力电池产业"强者恒强"的竞争格局,头部企业凭借技术积累、规模效应和客户结构优势,构筑起难以撼动的市场壁垒。

宁德时代以42.3%的市场份额稳居榜首,装机量达43,287MWh。弗迪电池以26.8%的市占率紧随其后,装机量27458MWh。作为比亚迪垂直整合战略的核心环节,其刀片电池技术通过结构创新实现能量密度突破,在比亚迪全系车型装机率超95%的同时,正向一汽红旗、丰田等外部客户渗透。中创新航(5.7%)、国轩高科(4.7%)、蜂巢能源(4.4%)组成第二梯队,三者市场份额合计14.8%。

头部企业凭借技术积累、规模效应和客户结构优势,占据绝对主导地位;中小企业则需通过技术创新或细分市场定位,寻求突破空间。随着新能源汽车市场持续扩容,动力电池产业的集中度或将在未来一段时间内继续保持高位运行。

电池PACK供应商装机量排行榜:车企自制PACK主导市场格局

根据榜单数据来看,在新能源乘用车电池PACK领域,车企自制PACK占据主导地位,市场份额超过50%,这一趋势深刻影响着行业格局。弗迪电池作为比亚迪全资子公司,其98%以上装机量配套比亚迪车型。特斯拉、零跑汽车分别以5.8%、3.1%市占率位列第三、第九位,均为整车企业自制PACK。仅弗迪电池、特斯拉、零跑汽车三家企业合计份额已达41.4%,结合其他未单独列示的车企自制产能,整体份额突破50%阈值。宁德时代以18.8%市占率稳居独立供应商首位。第二梯队由瑞浦兰钧(4.8%)、蜂巢能源(4.5%)等企业构成,装机量集中在10万套量级。

车企正通过自制体系掌握核心零部件主导权。这种趋势既体现整车企业构建技术壁垒的战略诉求,也反映动力电池产业链垂直整合的深度演进。在车企自制与专业供应商的竞合中,技术开放性与成本控制力将成为决定未来格局的关键变量。

BMS供应商装机量排行榜:车企自主可控战略加速落地

根据榜单数据来看,BMS(电池管理系统)供应商装机量排行榜揭示了行业核心技术领域的新格局。在新能源汽车智能化、网联化趋势下,车企对BMS这一电池系统"大脑"的自主可控需求正加速显现。

详细来看,弗迪电池以33.2%的市场份额稳居榜首,其BMS产品深度配套比亚迪全系车型,形成从电芯到系统的垂直整合。威睿电动凭借8.5%市占率跻身前三,其BMS产品全面配套极氪、领克等品牌,展现了车企通过子公司实现技术自主的典型路径。零跑汽车以3.1%市占率位列第七,其全域自研战略延伸至BMS领域,实现了从算法到硬件的完全自主开发。

BMS作为连接电芯与整车的关键纽带,其自主可控程度正成为车企技术实力的新标尺。在这场技术主权的争夺中,既需要车企持续投入构建底层研发能力,也呼唤专业供应商创新合作模式。可以预见,未来的BMS市场竞争将不仅是市场份额的争夺,更是技术话语权与产业生态主导权的较量。

驱动电机供应商装机量排行榜:技术重构产业格局

根据榜单数据来看,驱动电机供应商装机量排行榜呈现全新竞争格局。榜单显示,弗迪动力、特斯拉、华为数字能源三家企业,占据行业前三位置,标志着驱动电机领域正迎来技术驱动与生态重构的关键阶段。

弗迪动力以27.5%市场份额稳居榜首,装机量达738,542套。特斯拉与华为数字能源以6.0%市场份额并列第二,装机量分别为161,043套和159,934套。特斯拉代表整车企业自研技术路线,华为数字能源则展现跨界科技巨头的技术渗透力,二者装机量差距不足2000套,形成微妙竞争态势。

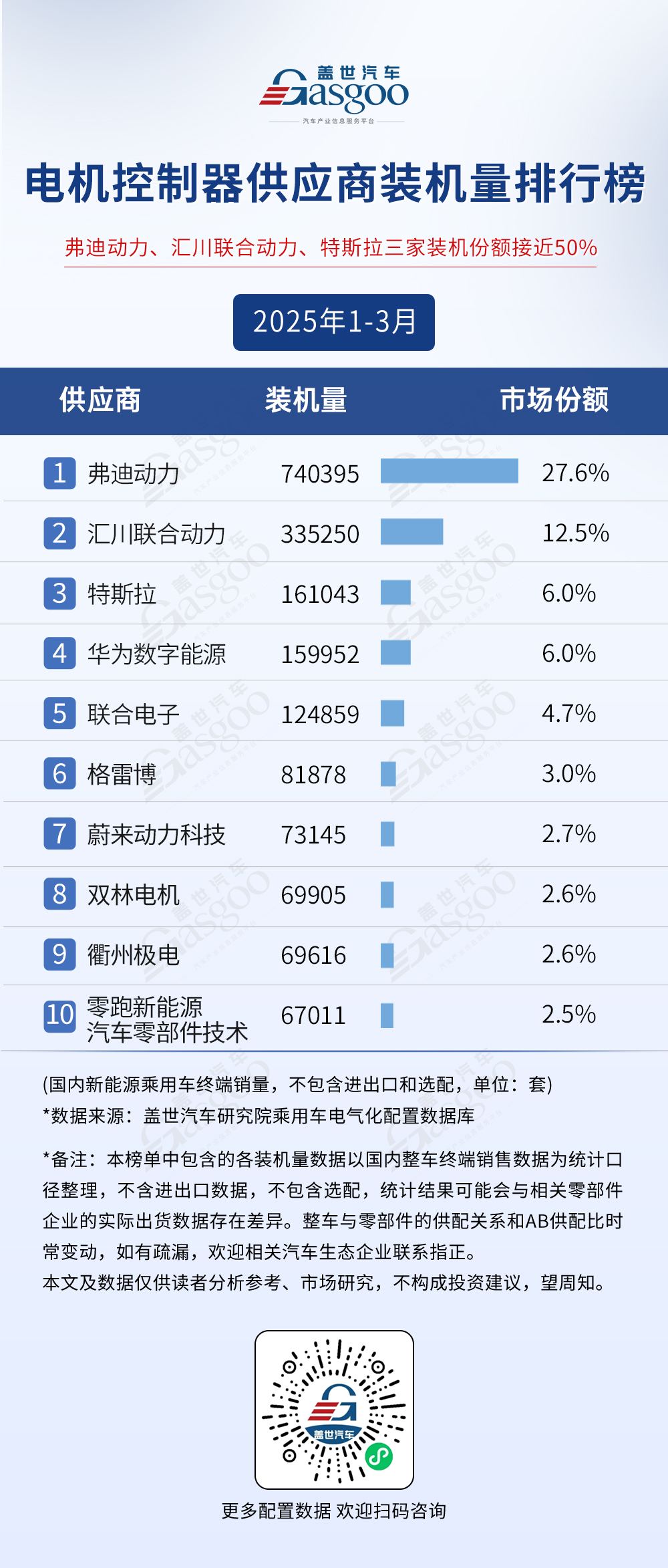

电机控制器供应商装机量排行榜:前三企业占比接近50%

根据榜单数据来看,弗迪动力、汇川联合动力、特斯拉三家企业合计占据46.1%市场份额,接近半壁江山,标志着电机控制器行业正进入深度整合期。

具体来看,弗迪动力以27.6%市场份额稳居榜首,装机量达740,395套,展现出主机厂自研自产电机控制器的典型范式。汇川联合动力以12.5%市场份额位列第二,装机量335,250套。特斯拉以6.0%市场份额位居第三,装机量161,043套。作为整车企业自研代表,其电机控制器与整车电子电气架构深度集成,形成独特技术壁垒。值得关注的是,汇川联合动力与特斯拉的装机量差距已扩大至174,207套。

功率器件(驱动)供应商装机量排行榜:国产替代构筑新格局

根据榜单数据来看,功率器件(驱动)供应商装机量排行榜呈现显著的三足鼎立格局。榜单显示,比亚迪半导体、中车时代半导体、士兰微三家本土企业合计占据49.4%市场份额,标志着在汽车功率器件领域,国产替代已形成战略突破。

具体来看,比亚迪半导体以27.5%市场份额稳居榜首,装机量达739,562套。中车时代半导体以13.8%市场份额位列第二,装机量371,745套。士兰微以8.1%市场份额位居第三,装机量218,521套。国产替代已从"点状突破"迈向"系统领先"。随着本土企业技术实力的持续突破,国产替代的黄金时代正在到来。

OBC供应商装机量排行榜:头部效应加剧产业集中度

根据榜单数据来看,TOP10供应商合计占据92.8%市场份额,弗迪动力以29.5%市场份额稳居榜首,装机量达690,436套,其OBC产品深度配套比亚迪全系车型,形成从功率器件到整机的全产业链覆盖。威迈斯以17.9%市场份额位列第二,装机量419,583套。欣锐科技以10.8%市场份额位居第三,装机量251,883套。

技术壁垒与生态整合能力成为决定市场份额的关键变量。在这场技术驱动的变革中,OBC已不再是单一零部件,而是整车能源网络的核心节点,其技术演进将持续重塑新能源汽车产业格局。

热管理EDC供应商装机量排行榜:集成化浪潮重塑产业生态

根据榜单数据来看,热管理EDC供应商TOP10合计占据89.2%市场份额,揭示出新能源汽车热管理领域正经历深刻的集成化变革。弗迪科技以27.5%市场份额稳居榜首,装机量达643,277套。奥特佳以17.3%市场份额位列第二,装机量405,727套。华域三电以14.7%市场份额位居第三,装机量344,305套。

在新能源汽车产业加速变革的浪潮中,热管理EDC市场的集成化趋势已成为不可逆转的产业方向。TOP10供应商凭借技术积淀与规模优势构筑的行业壁垒,既是对后来者的挑战,更是推动整个产业链技术升级的催化剂。

电动压缩机供应商装机量排行榜:头部阵营重构产业格局

电动压缩机供应商装机量排行榜呈现显著特征:弗迪科技、奥特佳、华域三电三家企业合计占据59.6%市场份额,形成稳固的头部阵营。这一数据标志着电动压缩机行业正进入深度整合期。弗迪科技以27.5%市场份额稳居榜首,装机量达643,277套。作为比亚迪垂直整合战略的核心环节,其电动压缩机深度配套比亚迪全系车型,形成从核心部件到整机的全产业链覆盖。奥特佳以17.2%市场份额位列第二,装机量402,861套。华域三电以14.9%市场份额位居第三,装机量347,928套。

头部企业的领先,本质是技术领先性与成本控制力的综合体现。对电动压缩机供应商而言,未来需强化两大核心能力:一是技术创新能力,围绕高效压缩技术、变频控制、轻量化材料应用等方向加大研发投入,满足主机厂对节能、高性能的需求;二是供应链协同能力,深化与主机厂的战略合作,通过早期介入车型开发,提升配套粘性。

——相关内容推荐——

(点击图片查看详情)

网友评论