盖世汽车全球供应链:印度尼西亚产业发展洞察

印度尼西亚拥有超过百年历史的汽车工业,是东南亚(ASEAN)汽车制造与消费的长期领跑者。汽车业在印尼国民经济中占据重要地位,贡献约占国内生产总值(GDP)的3.5%–4%,直接与间接创造超过120万个就业岗位。产业主要集中在爪哇岛,形成了从雅加达到卡拉旺、万隆的汽车制造走廊,汇聚全国超过98%的产能,构建了完善的汽车产业生态。

近年来,印尼政府积极推动汽车产业转型升级,致力于发展新能源汽车,提出将印尼打造为东盟地区的电动汽车生产中心。传统车型方面,印尼以多功能车(MPV)和低成本绿色汽车(LCGC)为主,具备较强的本地化生产和消费基础。从出口表现看,2020–2024年间,乘用车出口量在2021年达到阶段性峰值,随后经历波动,2024年出口量为166,531辆,显示出外部市场环境与全球需求变化对印尼汽车产业的持续影响。

2024至2025年间,印尼汽车市场正经历结构性变革。新能源化成为最突出的趋势,政府推出“新首都(努山塔拉)全电动化”计划,并通过增值税减免(由11%降至0%)、购车补贴等政策大力推动新能源汽车(EV)普及,力争到2025年让EV销量占比达到 20%。在政策引导下,中、日、越南等品牌纷纷加速电动化布局。

与此同时,印尼政府不断强化本地化要求,实施“本土含量(TKDN)”政策,要求汽车零部件本地化率超过40%才能享受税收优惠,促使整车企业与本地供应商深度合作,带动产业链完善。市场竞争格局也在重塑,正在从“日系主导”走向“中、日、欧、韩多极竞争”,中国品牌凭借电动化和智能化优势快速崛起,日系车企加速转型,欧洲与韩国品牌则在高端与细分市场寻求突破,共同推动印尼汽车产业迈向更加多元、开放的新阶段。

本土与外资车企市场竞争激烈

印尼本土汽车制造商数量有限,多数专注于特殊用途车辆或下沉市场,尽量避开与国际品牌的直接竞争。同时,本土车企普遍依赖政府的“国产车”政策支持,例如税收优惠和政府采购项目,以增强市场竞争力。

日本车企凭借早期布局、完善的本地化生产网络和对东南亚消费习惯的深入洞察,长期掌控印尼汽车核心市场,占据超过60%的份额,覆盖经济型至中高端全品类车型。丰田及其高端品牌雷克萨斯以西爪哇省卡拉旺(Karawang)工厂为核心枢纽,产品涵盖轿车、家用MPV和SUV,凭借规模化生产、成熟供应链和广泛售后网络稳居市场销量冠军。

本田同样在卡拉旺工厂扎根,聚焦紧凑型车和SUV,以时尚设计和燃油经济性赢得年轻消费群体。三菱在西爪哇省芝卡朗(Cikarang)建有研发和生产一体化工厂,主攻MPV和SUV,面向家庭用户,价格亲民,在三四线城市渗透率高。大发共享丰田生产平台,专注微型及小型入门级车型,以低成本和高性价比覆盖下沉市场。铃木在芝卡朗和淡汶(Tambun)布局工厂,产品低油耗、低维护,适应印尼城市路况,在家庭用户中认可度高。

欧洲品牌在印尼市场主要聚焦豪华车细分领域,由于进口零部件占比高,其定价较高,市场份额约为5%–8%。大多采用全散件组装(CKD)模式,以降低关税成本并适应本地生产条件。梅赛德斯-奔驰在西爪哇省瓦纳赫朗设厂,主要组装中高端轿车、SUV和MPV,而顶级车型如S级和G级仍依赖进口,客户主要为高收入群体和企业。宝马在雅加达北部设有工厂,生产走量轿车和SUV,注重驾驶体验和豪华感,并通过完善的经销商网络提供定制化服务。尽管欧洲品牌整体市场份额不高,但凭借独特的品牌定位、高端产品形象和个性化服务,在印尼豪华车市场保持稳固地位,并为市场格局增添多元化特色。

韩国与越南品牌正加快在印尼市场的布局,试图在细分市场取得突破。现代(Hyundai)在西爪哇省芝卡朗设立东南亚核心生产基地,结合电动化战略与燃油车产品,力图以电动车降低价格、提升竞争力。尽管电动化布局较早,但燃油车市场份额仍落后于日系品牌,且品牌认知度需要进一步提升。越南新兴品牌VinFast首次进入印尼市场,于西爪哇省苏邦智慧工业园建设工厂,主打新能源车型,预计2025年第四季度投产,年产能规划为5万辆。

近年来,中国车企凭借“高性价比+电动化+本地化投资”的策略,快速抢占印尼市场,2024年市场份额突破10%。多数品牌通过自建或合资工厂实现CKD生产,降低进口整车高关税。五菱在芝卡朗工厂主攻家用MPV与经济型SUV,销量突破10万辆;吉利在普瓦加达生产EV、HEV/PHEV及燃油车,辐射东盟市场;名爵依托差异化品牌和新能源补贴快速增长;小鹏、埃安、比亚迪及赛力斯则布局高端或智能电动车,借助本地生产与渠道优势加速市场切入。整体来看,中国品牌通过本地化与技术优势形成多层次产品矩阵,成为印尼市场增长最快的力量。

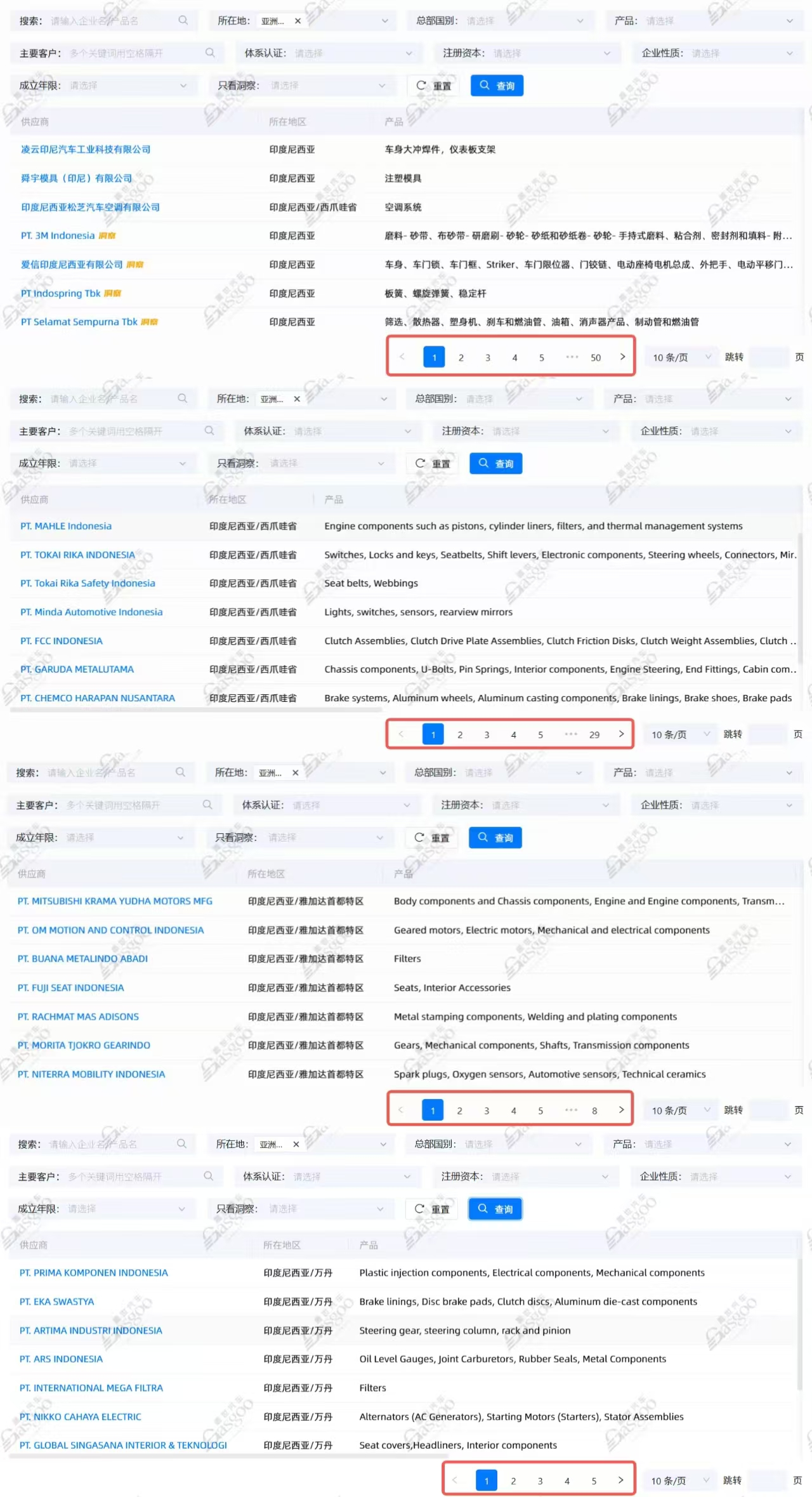

印尼汽车产业主要集聚在西爪哇省、万丹省以及雅加达首都特区,形成了全国汽车制造的核心地带。其中,西爪哇省产业基础最为完善,集聚了大量整车及零部件企业,产业链上下游协同紧密。例如,MAHLE Indonesia生产活塞、气缸套等发动机核心部件,Tokai Rika Indonesia提供开关、锁具等汽车电子产品,为整车制造提供有力支撑。

此外,中爪哇和东爪哇地区也有部分汽车及零部件企业布局,虽然规模相对较小,但在产业配套和区域协同方面发挥了补充作用,共同推动印尼汽车产业体系的完善与升级。

主要汽车零部件制造布局

印尼汽车零部件供应商布局呈现出明显的区域聚集与国际品牌主导特点,不同工业区汇聚了来自日本、美国、德国、法国、韩国、瑞典等国以及本土的企业,供应着多样的汽车零部件产品:

勿加泗 (Bekasi):勿加泗是印尼最成熟的汽车零部件制造中心之一,以日本企业为主导,形成了完善的零部件供应体系。代表企业包括Astra Otoparts(车身与底盘部件)、Denso Indonesia(发动机与热管理系统)、Showa Indonesia(减震器)、Advics Indonesia(制动系统)、Akebono Brake Astra Indonesia(制动系统)、Sanden Indonesia(空调系统)及Yutaka Manufacturing Indonesia(排气与制动盘)。此外,美国的Adient Indonesia(座椅系统)和Michelin Indonesia(轮胎),以及法国的Valeo Management Indonesia(空调、照明系统)也在此布局,构建了多元的国际化生态。

卡拉旺 (Karawang):汇聚了大量日系核心供应商,是印尼汽车产业的关键生产基地。Toyota Boshoku Indonesia专注座椅与内饰,Aisin Indonesia Automotive供应传动与冷却系统,Advics Manufacturing Indonesia与Akebono Brake Astra Indonesia聚焦制动系统,Yorozu Indonesia生产车身冲压件。除日企外,德国的Schaeffler Bearings Indonesia(轴承)和美国的Lear Corporation Indonesia(座椅总成)也在此设厂,为多家整车企业提供配套支持。

芝卡朗 (Cikarang):芝卡朗的产业结构较为多元,是国际零部件巨头集中布局的核心区域。本土企业Astra Otoparts提供发动机与底盘部件;德系品牌如Robert Bosch Indonesia、Mahle Indonesia供应电子与发动机系统;韩系Hyundai Mobis Indonesia、Sungwoo Indonesia聚焦模块化和车身冲压;日企Wira Toyo Tama专注内饰与座椅骨架;美系企业Astra Visteon Indonesia、Aptiv Delphi Technologies Indonesia、TI Fluid Systems Indonesia分别布局电子仪表、线束与流体管理系统,形成完整的动力与电子系统产业链。

普瓦加达(Purwakarta):有瑞典的Autoliv Indonesia,专注于汽车安全系统,如安全气囊、安全带等。

马格朗(Magelang):马格朗虽规模较小,但以本土供应商为主,其中APM Armada Autoparts是代表性企业,产品涵盖悬挂系统、车身零部件、制动及排气系统,体现了印尼本地零部件制造的自主发展能力。

本土化生产与国际合作双轮驱动

印尼凭借其丰富的镍矿资源与明确的产业战略,正快速崛起为全球汽车供应链中不可或缺的关键节点。该国以 “从镍矿原材料到电池成品” 的完整供应链构建为核心目标,产业布局围绕电池核心环节展开,同步推动电机电控、汽车零部件生态建设,并吸引国际资本深度参与,逐步形成兼具资源优势与制造潜力的产业体系。

其中,电池作为新能源汽车的 “心脏”,是印尼打造汽车供应链优势的重中之重。该国围绕电池产业构建了两大核心产业带,分别为主要集中在中苏拉威西(Morowali等地)的资源+深加工带和主要集中在爪哇岛,尤其是西爪哇、卡拉旺、雅加达周边等区域的电池制造/组件带。

并且,印尼通过本土核心企业与国际公司合作的双轮驱动,完善电池供应链生态。在国有控股公司方面,Indonesia Battery Corporation (IBC)专注于建立完整的电池供应链。据悉,IBC由MIND ID、PLN、Pertamina、Antam四家国企各持股25% 组建,实现了产业链的精准分工 ——MIND ID与Antam负责上游镍矿开采与加工,保障原材料供应;Pertamina与PLN则主攻中下游,覆盖电池电芯、电池包制造及公共电动汽车充电站(SPKLU)等基础设施建设,成为印尼电池生态的 “中枢”。

此外,本土企业Merdeka Battery Materials Tbk(MBMA)作为镍、钴提取加工的关键供应商,进一步夯实了上游原材料保障能力。

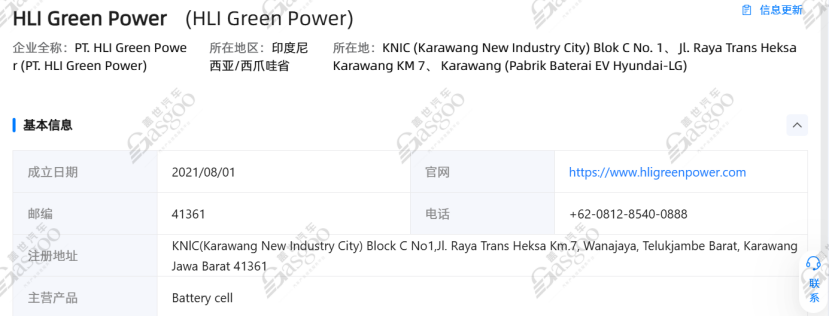

国际合作上,现代汽车集团(Hyundai)与 LG 新能源(LG Energy Solution)合资成立的HLI Green Power,落地西爪哇省卡拉旺新工业区(KNIC),专注EV电池电芯制造,双方合计投资11亿美元,各持股50%。据悉,该公司于2024年投产,年产能达10GWh,为印尼电池制造注入新产能。其下游配套企业HEI则在勿加泗(Bekasi)设厂,将HLI Green Power的电芯组装成完整电池模块与系统(BSA),供应现代、起亚的EV车型,形成 “电芯制造+系统组装” 的本地化闭环。

相较于成熟的电池产业链,印尼在电机电控、发动机动力总成、车身内外饰等其他核心零部件领域,呈现 “差异化发展、逐步突破” 的态势。

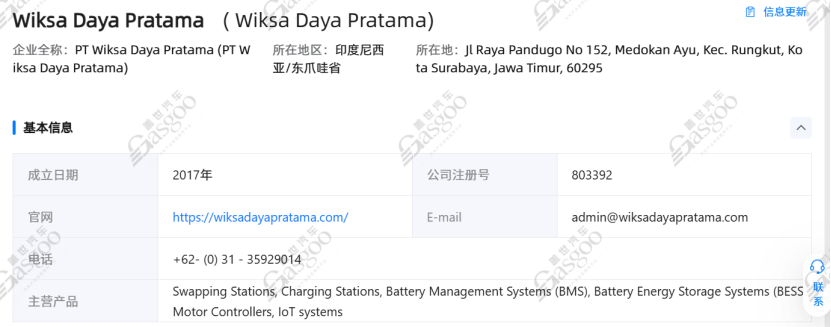

其中,电机电控领域虽本土化制造尚处起步期,但已有企业打破空白。例如,Wiksa Daya Pratama(WDP)在印尼被称作首家生产电动车用电机控制器的公司之一。此外,印尼电子巨头Polytron(宝丽通)通过子公司Hartono Istana Teknologi,联合中国Skyworth等伙伴布局电动车生产,并涉足电机系统测试与集成。另外,Polytron还与Delta Indonesia签署备忘录,开发电动汽车充电、数据中心基础设施等解决方案,推动零部件与配套服务的协同发展。

Tier 1供应商方面,博世、大陆汽车等零部件供应商在印尼当地的工厂,正从传统燃油车零部件生产,逐步转向电动汽车零部件制造,以响应印尼政府对本地化组件(TKDN,本地含量)的要求 。

而发动机动力总成领域中,发动机制造与加工厂区通常布局于靠近整车厂或汽车零部件密集的区域,如西爪哇地区,尤其是Bekasi、Karawang、Cikarang等工业区,是汽车与零部件厂的集群的地区。而高端核心零件如曲轴、缸体、涡轮增压器、精铸件等,本地化程度低,仍依赖日本、韩国、中国等国家进口或外资厂商代工,成为产业链的 “短板”。

车身内外饰领域已形成较为完善的产业布局,车身冲压件、钣金件、塑料件、内饰件(仪表板、中控面板、座椅零件等)在印尼已有较多厂商布局,且多靠近整车厂或汽车产业园区;西爪哇、泗水、万隆等地是车身、塑件、饰件产业集群的重要区域。此外,印度尼西亚还发展塑胶、注塑产业,为内饰件、外饰件提供了基础材料与加工能力。

中国企业快速进入印尼市场

中国企业作为全球汽车供应链的重要力量,在印尼汽车产业布局中扮演着关键角色,通过合资、建厂等方式,为印尼供应链补位强能,主要集中于电池、车轮、内饰等领域。

宁德时代由其子公司普勤时代(CBL)、印尼国有矿业公司ANTAM与印尼电池公司IBC组成联合体共同投资建设的印尼镍资源和电池产业链项目,已于今年7月在印度尼西亚举行奠基仪式。项目未来总投资额近60亿美元,规划年产电池可支持20-30万辆电动汽车,并将进一步拓展至储能领域。

国轩高科于2022年9月在印尼建立动力电池PACK工厂并实现量产,主要生产磷酸铁锂电池包,已成功为五菱、奇瑞等车企提供本地化服务。

中信戴卡作为全球最大铝车轮制造商,在贝卡西设有生产基地,生产铝合金车轮,填补印尼高端车轮制造的空白。

延锋在勿加泗建立生产基地,主营汽车内饰、座椅、电子、外饰产品,为上汽通用五菱、上汽MG等车企提供配套,推动车身内外饰的本地化供应。

印尼市场的机遇与挑战

印尼电动汽车(EV,包括PHEV, HEV, FCEV,BEV)产业近年来呈现快速增长态势。从2019年到2024年,电动汽车销量从812辆增长至66,284辆。其中纯电动车(BEV)增长尤为迅猛,在2024年销量达43,188辆,同比增长4.99%,2025年上半年的同比增幅进一步扩大至9.57%,新能源汽车动能持续释放。

在新能源汽车强劲的销量表现背后,是印尼政府通过一系列精准激励政策对新能源汽车产业的大力扶持,包括税收优惠(新能源汽车奢侈品销售税PPnBM减免或免除)、零进口关税(承诺2026年本土化建厂的制造商,可享整车CBU、散件CKD零关税,不过需提供银行担保)、本土化要求(TKDN率越高,优惠力度越大)、购车补贴(符合标准的电动摩托与汽车可获数百万印尼盾补贴)等,降低新能源汽车消费与生产门槛。

在政策驱动下,印尼汽车市场格局迎来重塑,中韩汽车品牌正在快速崛起,挑战传统的日本品牌主导地位。五菱(Wuling)、现代(Hyundai)、比亚迪(BYD)、埃安(GAC Aion)、吉利(Geely)及奇瑞(Chery)等品牌,凭借 “价格亲民 + 配置丰富” 的产品定位迅速抢占市场份额——尤其五菱Air EV与Bingo等车型,以高性价比成为细分市场热门选择。反观日本品牌,尽管在燃油车市场仍保持主导优势,但在电动汽车领域的转型步伐相对迟缓;不过,丰田(Toyota)、本田(Honda)等传统汽车巨头已开始加快调整,逐步加大对混合动力与纯电动车型的布局力度,试图在新能源赛道上追回竞争差距。

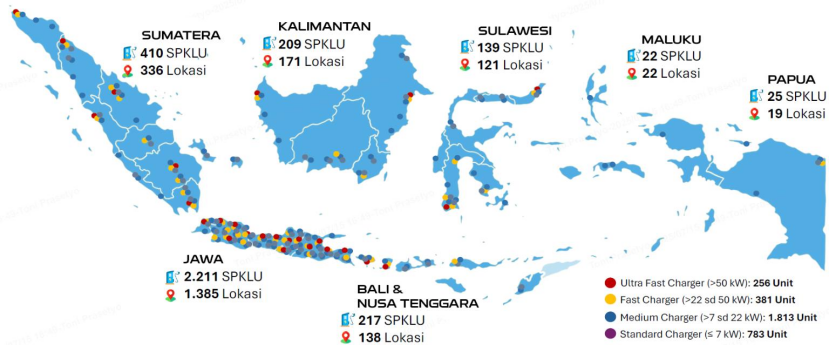

在发展新能源汽车的同时,印尼的充电设施网络正在逐步完善,但仍是市场发展的瓶颈。截至2024年12月,印度尼西亚共有2,192个地点,共计3,233个电动汽车充电桩。虽其公共充电站(SPKLU)数量正在增加,但主要分布在雅加达、万隆等主要城市和高速公路沿线,充电桩的数量、分布密度和覆盖范围仍有待提高。对此,印尼政府正在努力统一充电接口标准,以提高兼容性和用户便利性。同时,印尼国家电力公司(PLN)计划2025年将充电桩数量提升至6,278个,逐步缓解设施短板。

图片来源: 印尼汽车工业协会

除此之外,印尼的消费者对新能源汽车的需求也在升级,除价格、续航外,智能互联功能与本地化服务成为新关注点,中型车与SUV则是当前市场主流偏好车型,对车企的产品研发与服务能力提出更高要求。

虽印尼汽车产业前景广阔,但在全球汽车供应链重构的背景下,印尼正从 “资源输出国” 向 “汽车产业制造枢纽” 转型。即便在高端零部件进口依赖、充电设施覆盖等方面仍存挑战,但随着本土企业成长、中国等全球力量的持续赋能,以及新能源市场需求的进一步释放,印尼有望在未来全球汽车供应链中占据更重要的地位,成为东南亚乃至全球新能源汽车产业的关键增长极。

本文洞察基于“盖世全球汽车产业大数据系统”的实时分析与持续追踪,我们致力于为行业提供前沿洞察。若您对此有更多洞见或需补充数据,欢迎联系我们。

盖世全球汽车产业大数据系统覆盖全球39个国家和地区,汇集超过10,000款车型的销量数据,提供7,500多款车型的电气化、ADAS和智能座舱配置及供应商市场份额信息,方便用户进行多维度对比分析。系统还收录了全球100+国家和地区的企业资料,包括营收情况、战略布局、产品信息、客户关系、工厂分布、财报数据和专利信息等深度内容,涵盖超过25万家国内外汽车配套供应商,为行业从业者和研究者提供全方位的数据支持和洞察。

责任编辑:枯川

网友评论