电动化与储能能否助比亚迪2026穿越行业周期

2025年,中国汽车产业正式跨过了一个历史性的分水岭。根据乘联会发布的全年数据,国内新能源乘用车零售销量达1280.9万辆,同比增长17.6%,市场渗透率攀升至57%,新能源车型销量首次全面超越传统燃油车。这一数据不仅标志着中国车市进入新能源主导的时代,更意味着行业的发展逻辑发生了根本性转变——驱动增长的核心动力从政策补贴全面切换为市场需求,行业竞争也从单一的产品价格比拼,升级为全产业链能力、技术体系、全球化布局的综合较量。

而作为全球新能源赛道的龙头企业,比亚迪在这样的行业周期中,交出了一份兼具规模韧性与成长质量的年度答卷,不仅完成了销量、储能、技术等核心领域的既定目标,更在行业变局中进一步巩固了自身的竞争壁垒,这一点在比亚迪近期公布的ESG报告中也可见一斑。

2025年的底层逻辑:行业洗牌中锚定增长

2025年的中国汽车市场,“内卷”是贯穿全年的关键词。从年初的新能源车型集体降价,到年末的燃油车清库促销,全行业都在存量竞争中争夺市场份额,多数车企陷入了“量增利减”的困境,甚至出现了销量与利润双下滑的局面。

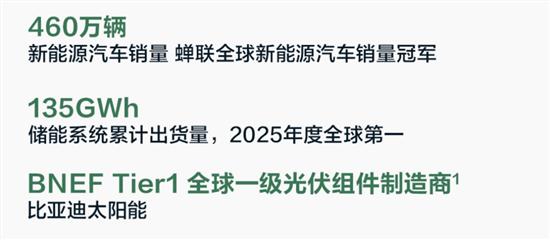

销量规模的持续领跑,是比亚迪2025年最直观的成果。根据官方发布的数据,2025年比亚迪全年新能源汽车累计销量达460.24万辆,同比增长7.73%,连续第四年蝉联全球新能源汽车销量冠军,同时包揽了中国市场车企销量与品牌销量双冠,首次跻身全球车企集团销量前五名。

在这份销量数据中,有两个关键节点尤为值得关注:其一,2025年比亚迪纯电动车型销量达225.67万辆,同比增长27.86%,首次在纯电赛道实现了对特斯拉的全年销量超越,打破了特斯拉在纯电市场长期保持的领先地位;其二,全年整车出口量突破105万辆,同比增长140%,海外市场营收达3107.4亿元,同比增长40.05%,在总营收中的占比提升至38.65%,海外市场正式成为比亚迪增长的核心引擎。

在行业整体增速放缓的背景下,比亚迪的销量增长并非依靠低价策略换取规模,而是实现了市场结构与产品结构的双重升级。从市场布局来看,比亚迪的产品已进入全球119个国家和地区,在泰国、新加坡、巴西等亚太与拉美市场登顶新能源汽车销量榜首,在欧洲市场实现了268.6%的注册量同比增速,在英国、意大利、西班牙等成熟市场稳居新能源销量前列。

更重要的是,比亚迪境外业务的毛利率达到19.46%,显著高于国内市场16.66%的毛利率水平,打破了中国车企出海“低价换市场”的传统模式,实现了海外市场的高质量增长。从产品结构来看,面对行业价格战带来的利润挤压,比亚迪通过高端化布局实现了有效对冲,高端品牌仰望、腾势的销量占比持续提升,推动企业的销量增长从“规模优先”向“质量增长”转型,即便在全行业利润承压的2025年,依然实现了326.19亿元的归母净利润,期末现金储备高达1678亿元,保持了稳健的财务状况。

如果说汽车业务是比亚迪的基本盘,那么储能业务在2025年的全面爆发,则标志着企业从“新能源汽车制造商”向“新能源综合解决方案服务商”的转型,第二增长曲线成型。

根据比亚迪ESG报告中披露的数据,2025年公司储能系统全球出货量突破60GWh,同比增长78%,从2025年前三季度的全球第三,凭借四季度的强劲增长实现反超,最终登顶全球储能系统出货量榜首。

截至2025年末,比亚迪储能系统累计出货量已突破135GWh,构建了覆盖“BESS-PCS-EMS”的“从芯到网”全产业链生态,产品全面覆盖电源侧、电网侧、工商业及家庭储能全场景,为全球110多个国家和地区的超650个大型储能项目提供了解决方案。

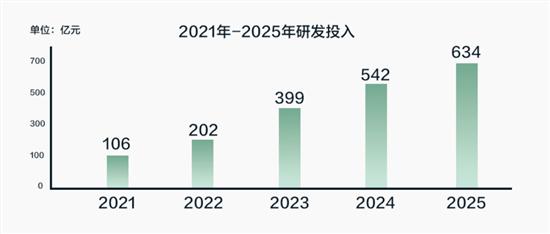

而销量与储能业务的双重突破,底层支撑来自比亚迪2025年在技术研发领域的持续深耕与目标兑现。数据显示,2025年比亚迪研发投入达634亿元,同比增长17.13%,连续两年位居A股上市公司研发投入榜首,累计研发投入已超2400亿元。截至2025年末,比亚迪全球累计申请专利超7.1万项,累计授权专利超4.2万项,在动力电池、电驱系统、整车智能化、能源管理等核心领域形成了完整的技术护城河。

2026年战略规划,变局之下的新棋

2026年是“十五五”规划的开局之年,也是全球新能源产业发展的关键转折之年。从行业发展趋势来看,国内新能源汽车市场渗透率将继续攀升,市场竞争将从增量争夺转向存量博弈,价格战仍将持续,但竞争的核心将从价格比拼转向技术与产品力的较量。

全球市场方面,贸易保护主义抬头,欧盟对中国新能源汽车的反补贴调查将迎来最终结果,碳壁垒、关税壁垒将成为中国车企出海的核心挑战;储能行业将继续保持增长,但国内产能过剩的压力将逐步显现,行业竞争将进一步加剧;而智能化则会成为所有车企竞争的核心赛道,高阶智能驾驶将从高端车型向主流车型全面普及,行业技术迭代速度将持续加快。

在这样的行业变局之下,比亚迪董事长王传福将2026年定义为比亚迪的“技术爆发元年”,明确了企业将在电动化、智能化、全球化、储能四大方向同步突破,从比亚迪披露的2026年战略规划来看,其核心逻辑并非盲目追求规模扩张,而是在巩固基本盘的基础上,补齐短板、放大优势。

在整车业务层面,比亚迪2026年的核心规划围绕“国内稳基、海外增量”展开,明确了全年海外出口150万辆的目标,整体销量目标设定在550万辆左右。对于这一目标,比亚迪的核心支撑来自两个维度:一是全球化布局的全面落地,2026年比亚迪位于泰国、巴西、匈牙利的海外整车工厂将全面实现产能爬坡,本地化生产不仅能够有效规避目标市场的关税壁垒,更能应对欧盟反补贴调查带来的贸易风险,进一步降低海外市场的运营成本,提升产品竞争力。

凭借2025年在全球市场积累的品牌认知度,比亚迪将继续深耕欧洲、亚太、拉美等核心市场,同时拓展非洲、中东等新兴市场,推动海外销量实现40%以上的同比增长。二是产品矩阵的全面升级与技术的规模化落地,2026年比亚迪将实现第二代刀片电池与全域千伏高压架构的全面普及,5分钟闪充技术将覆盖旗下王朝、海洋系列的主力车型,同步启动的“闪充中国”计划,将在2026年底建成2万座闪充站,实现城区90%区域5公里内覆盖,高速路段布局2000座闪充站,从产品与基础设施两个维度,彻底解决新能源汽车的补能痛点。

与此同时,比亚迪将在2026年第三季度实现半固态电池的量产装车,同步推出DM6.0混动系统,持续巩固电动化领域的技术优势;高端品牌仰望与方程豹将推出多款全新车型,进一步提升高端市场的销量占比,优化企业整体盈利结构。

储能业务作为比亚迪的第二增长曲线,2026年的规划目标更为激进,全年储能系统出货量目标设定在80GWh以上,目标继续保持全球出货量榜首的位置。比亚迪对储能业务的布局,并非孤立的赛道扩张,而是与整车业务、光伏业务形成深度协同,打造“光伏+储能+电动车”的零碳生态闭环。

2026年,比亚迪搭载2710Ah储能专用刀片电池的“浩瀚”储能系统将实现全面量产,一期规划产能14GWh,远期产能将进一步扩大,为出货量目标提供产能支撑。在市场布局上,比亚迪将继续深耕海外市场,依托汽车业务在全球搭建的销售与服务网络,拓展欧洲、中东、拉美、非洲等地区的大型储能项目,同时加大工商业储能与户用储能市场的拓展力度,实现全场景的覆盖。

更重要的是,比亚迪将把储能业务与“闪充中国”计划深度结合,在闪充站配套建设光储充一体化系统,实现新能源的生产、存储、使用的全链路闭环,既能够降低闪充站对电网的负荷,也能够进一步放大储能业务的规模优势,形成“车-能-网”协同发展的全新格局。

技术研发层面,比亚迪2026年将继续保持高研发投入,在电动化领域,除了半固态电池与闪充技术的量产落地,比亚迪还将持续加码钠离子电池、全固态电池、碳化硅功率器件等前沿技术的研发。智能化领域,比亚迪则把2026年作为智能化转型的关键之年,天神之眼5.0智驾系统将全面落地到旗下全系车型,打破高阶智驾的价格门槛;同时依托自研大模型,优化智能座舱与智能驾驶的用户体验,补齐智能化领域的短板。

在可持续发展领域,比亚迪将围绕2030年运营层面碳中和、2045年全价值链碳中和的长期目标,持续提升绿电使用比例,推动核心供应商在2027年前全部实现绿电使用,2026年将成为这一目标的关键攻坚期,公司将通过供应商培训、技术赋能等方式,带动上下游产业链的协同减碳,完善全生命周期碳足迹管理体系,应对全球市场的碳贸易壁垒。

值得注意的是,比亚迪2026年的战略规划并非一片坦途,在行业变局之下,企业依然面临着多重现实挑战。其一,是全球贸易壁垒与地缘政治带来的出海风险,全球多地的地缘冲突、贸易保护政策,给海外工厂的运营与市场拓展带来不确定性。其二,国内市场持续的价格战压力,存量竞争将更加激烈,其他品牌的降价策略,将持续挤压比亚迪的市场份额,即便企业拥有垂直整合的成本优势,也难以完全规避价格战带来的利润压缩。

同时,在智能化领域,华为智选车模式的快速扩张,小鹏、理想等新势力在高阶智驾领域的领先优势,都给比亚迪的智能化转型带来了挑战,如何快速将技术投入转化为用户可感知的产品体验,将是比亚迪2026年需要解决的核心问题。

面对全球贸易的不确定性、行业持续的内卷竞争、技术迭代的加速挑战,比亚迪2026年的目标落地,依然需要一步一个脚印的践行。但可以确定的是,经过二十多年的技术积累与产业布局,比亚迪已经具备了穿越行业周期的能力。

责任编辑:枯川

网友评论