“宁王”带头狂揽百亿,电池厂2025年也是“好日子”?

“电池厂比新能源车企赚得还多”。

当以上行业逻辑几乎成为新能源汽车产业的思维惯性,作为Tier 1的动力电池厂商在众多艳羡的目光中赚得盆满钵满。

与此同时,随着电池级碳酸锂成本直线下跌,车企紧锣密鼓自研电池,周边不少声音表示:“电池厂不那么赚钱了”。

可事实是,每一年,电池厂们都是笑着收场。

2025年或许也不会成为例外。

狂甩主机厂,宁王Q1净利超139亿!

人人都说宁王今非昔比,可是宁王年年狂揽百亿。

且宁德时代每年净利润翻倍增长:其归母净利润从2021年的159.31亿元,增长到2022年的307.29亿元,再到2023年的441.21亿元,最后到2024年的507.45亿元。

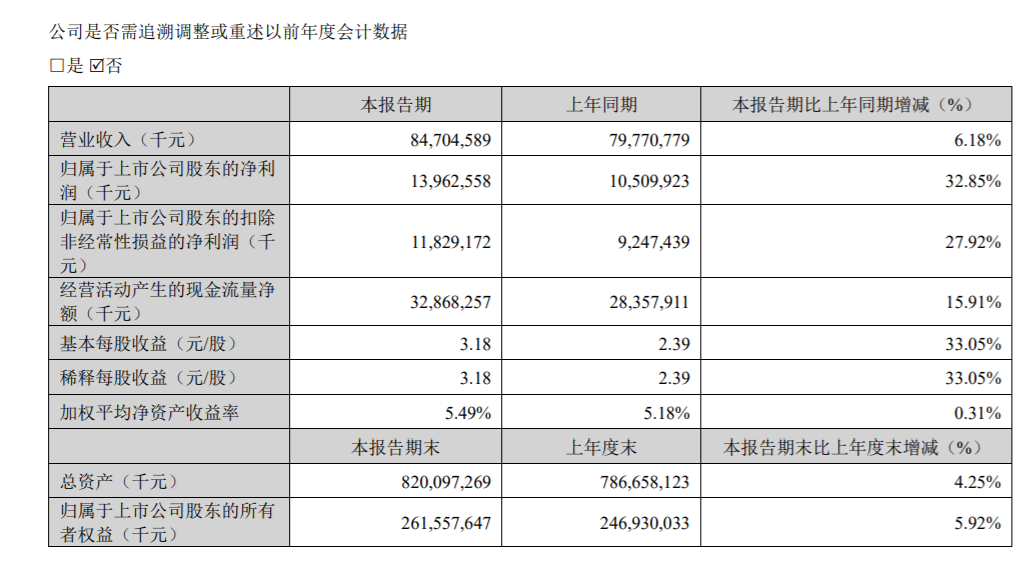

4月14日,宁德时代发布2025年第一季度财报,数据显示,报告期内宁德时代营收达847亿元人,净利润突破139亿元大关,单季净利润已接近2021全年净利润,同比增幅超三成,毛利率环比持续攀升。

图源:宁德时代财报

另外,宁德时代研发投入力度不减,2025年一季度研发支出突破48亿元。与此同时,该公司经营性现金流第一季度达328.7亿元。

图源:宁德时代财报

盖世汽车了解到,自2018年A股上市以来,宁德时代已累计分红和回购金额接近600亿元,股东回报力度持续加大。近期,该公司又宣布拟回购40-80亿元股份。

不得不承认的是,在动力电池领域,电池厂中间还是存在明显的财富差距的。当宁德时代单一季度净利润超过百亿,亿纬锂能同期内净利润刚刚超过10亿。

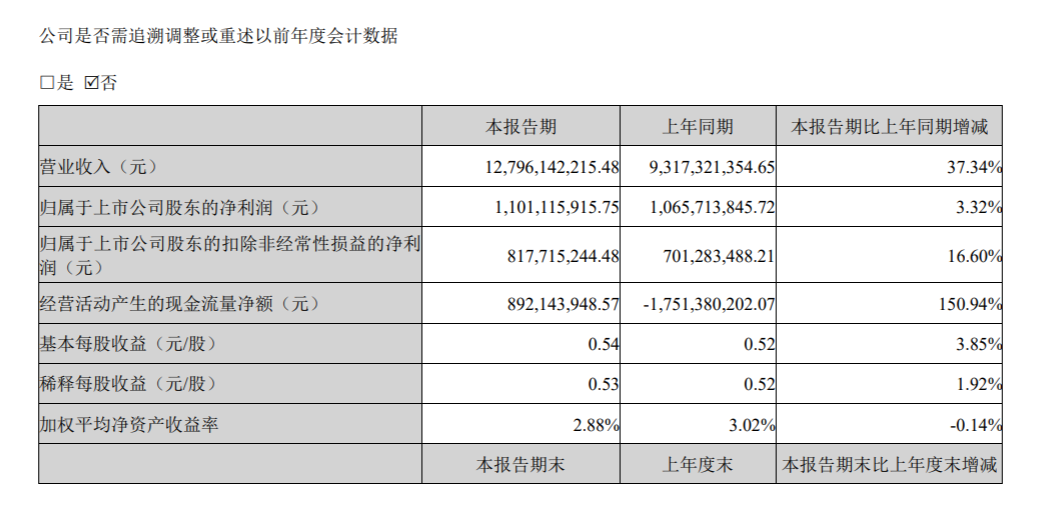

财报数据显示,2025年第一季度,亿纬锂能实现营业收入127.96亿元,同比增长37.34%;归母净利润11.01亿元,同比增长3.32%。

图源:亿纬锂能财报

亿纬锂能一季度财报表现虽和头部电池厂宁德时代相差甚远,但仍称得上是可圈可点。证券之星也认为,亿纬锂能本次财报公布的各项数据指标表现尚佳。

但值得注意的是,与去年同期相比,亿纬锂能2025年一季度毛利率为17.16%,下降了0.39个百分点,显示出公司在成本控制方面面临一定的挑战。此外,该公司的净利率为9.10%,同样较上年同期有所下降。这些数据表明,尽管公司的营业收入有所增长,但盈利能力和利润率有所下降。

相对于亿纬锂能10亿元级别净利润,欣旺达同期内净利润仅超过前者的三分之一。

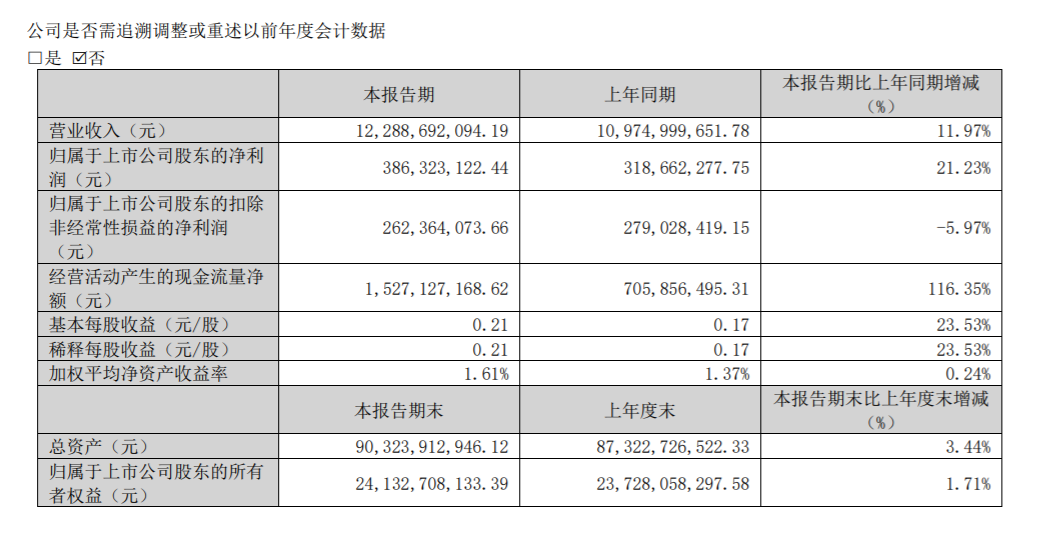

根据财报数据,欣旺达2025年一季度实现营业收入122.89亿元,同比增长11.97%;净利润3.86亿元,同比增长21.23%。

图源:欣旺达

太平洋证券近期对欣旺达进行研究,其认为,从盈利能力看,欣旺达2024年综合毛利率15.18%,同比提升0.58个百分点,其中消费类电池毛利率17.65%(+2.74pct),受益于电芯自供率提升。2025年一季度毛利率进一步提升至16.88%,同比上升0.92个百分点。

从研发和资本开支看,欣旺达还处于扩张期:2024年该公司研发投入33.30亿元,2025年一季度研发费用9.32亿元(+31.28%),重点投向快充电池、固态电池等前沿技术;资本开支方面,近期主要用于越南、泰国基地建设及设备购置,全球化产能布局加速。

太平洋证券预计欣旺达2025-2027归母净利分别为21.58/28.15/37.53亿元。

再看国轩高科,该公司2025年第一季度实现营业收入90.55亿元,同比增长20.61%;归母净利润1.01亿元,同比增长45.55%。同期内的研发费用为4.84亿元,同比增长11.82%。

图源:国轩高科财报

值得注意的是,孚能科技2025年第一季度实现营业收入23.25亿元,归母净利润为-1.52亿元,同比减亏29.82%。

多点开花,电池厂的N个增长曲线

电池厂赚钱已然是事实。

在新能源汽车产业链中,头部电池企业在一定时期内占据了话语权,掌握着电池供应,对车企有较强的议价能力。例如,以前某头部电池厂作为动力电池供应商,车企能否放量依赖于其电池供应,使得动力电池价格有一定的上涨空间,利润也随之增加。

但还需要提及的是,电池厂的客户不仅仅是新能源车企。

根据2025年一季度财报,换电业务成为宁德时代新的战略增长点。宁德时代近期与中国石化集团达成合作,双方计划2025年共建不少于500座换电站,长期目标扩展至10000座。

此外,宁德时代还与蔚来达成战略合作,蔚来旗下萤火虫品牌新车型将适时导入宁德时代的巧克力换电标准和网络,双方换电网络将采用“双网并行”模式,共同推动换电技术标准化建设。同时,宁德时代还对蔚来能源下注25亿元。蔚来能源是蔚来汽车换电站和充电桩网络的运营主体。

据悉,宁德时代2025年的换电站建设目是:“一年1000座换电站,覆盖30座以上城市。”这意味着,宁德时代将以较蔚来汽车快一倍的速度布局换电基础设施。

在上海车展前,宁德时代与一汽、长安、北汽、奇瑞、广汽五大车企携手发布了10款面向C端的巧克力换电新车,其中9款车型会在年内上市。一汽红旗推出了首款巧克力B+级换电轿车EH7;长安汽车推出启源A05、启源A07和深蓝SL03;还有奇瑞 iCAR V23方盒子;广汽集团宣布埃安UT、埃安RT、埃安V霸王龙与一款A级SUV,都将会推出巧克力换电的车型。

换电业务前期投入巨大,国内如宁德时代般大手笔布局换电业务的电池厂并不多。

但值得注意的是,截至目前,国内主要电池厂在储能领域的布局已显现出成效。

在储能市场,宁德时代也取得重要突破。据悉,宁德时代成为阿联酋RTC 19GWh数据中心项目的首选电池储能系统供应商。此外,该公司与Quinbrook合作开发的全球首款8小时电池储能系统EnerQB将在澳大利亚部署24GWh规模项目。

根据SNE Research数据,2024年,宁德时代储能电池出货量全球第一,市占率为36.5%,2021-2024年连续4年储能电池出货量排名全球第一。

图源:宁德时代

然而还需提及的是,2024年,宁德时代储能板块营收规模572.9亿元。根据中关村储能产业技术联盟联合三家机构公布的2024年储能电池出货量榜单,宁德时代和亿纬锂能分列前两位。就营收增速而言,宁德时代储能业务去年下滑约4%,是榜单前六位的锂电池企业中唯一营收出现负增长的。

根据央广网报道,作为宁德时代的主要竞争对手,亿纬锂能、海辰储能等企业的去年储能电池的出货(销量)增幅均高于宁德时代。据悉,亿纬锂能储能板块出货50.45GWh,同比增幅91.9%;海辰储能储能板块的销量合计为33.6GWh,增长了88.7%;中创新航去年储能业务营收增速达到72.6%。

就亿纬锂能而言,根据全球研究机构InfoLink发布2024年全球储能电池企业出货量排名,亿纬锂能跃居全球第二。

据报道,去年4月,亿纬锂能宣布与海得智慧能源、林洋储能、晶科储能等国内多家企业达成合作,总合作规模达到19GWh。海外客户方面,亿纬锂能在2024年6月和9月分别与Powin、AESI等海外客户达成合作,供应规模分别达15GWh和19.5GWh。

有消息称,2月7日,亿纬锂能子公司亿纬动力与海博思创签署战略合作协议,约定2025-2027年供应50GWh储能电芯。不仅如此,双方还承诺以国内市场合作为基础,协同开拓海外市场业务,并积极探索在产能及其他领域的深度合作。

此外,动力电池作为核心能源组件,在低空经济与具身智能领域的应用正重塑新兴产业格局。

在低空经济领域,电动垂直起降飞行器(eVTOL)、无人机等设备对电池技术提出严苛要求,不仅需要超高能量密度以提升续航,还需具备10C以上的起降功率和卓越安全性能。宁德时代、亿纬锂能等头部企业正在加速布局。

宁德时代、亿纬锂能等头部企业正在加速布局。其中,去年8月,宁德时代与峰飞航空签署战略投资与合作协议,共同开展eVTOL航空电池的研发工作。

亿纬锂能推出的eVTOL整体解决方案能量密度达到了320Wh/kg,具备10分钟内充电80%的能力,全生命周期10C输出能力,并能够承受超过7000次的循环使用,同时不会出现系统层级的热蔓延问题。今年3月亿纬锂能公告,该公司收到小鹏汇天的供应商定点开发通知书,前者将为小鹏汇天提供下一代原理样机低压锂电池。

图源:小鹏汇天

无独有偶,中创新航为小鹏汽车全球首个电动垂直起飞行汽车 —— 汇天飞行汽车X3研发提供9系高镍/硅体系动力电池。

根据财报,孚能科技已与美国头部eVTOL公司、国内头部飞行汽车客户如上海时的科技、沃飞长空、零重力等知名企业达成深度合作。

在具身智能领域,动力电池成为人形机器人实现自主行动的关键。

孚能科技同样在财报中表示,其已与多家行业头部厂商积极展开对接,2025年有望取得重要合作进展,赢得国内重点客户订单。

出海进阶,从突围到深耕

在2025年谈论国内动力电池产品出海全球市场并不稀奇。时至今日,经过多年努力,国内部分电池厂已然开始逐步迎来收获的季节。

国内市场竞争加剧是厂商出海的最重要内在动力之一。

随着新能源汽车和储能市场的持续增长,我国虽连续多年成为全球最大锂电池消费市场,但行业 “内卷” 严重,原材料价格下滑引发动力电池产业链 “价格战”。在此背景下,企业寻求海外市场以缓解竞争压力、拓展利润空间。

此外,中国动力电池企业自身竞争力的增强是实现海外拓展的关键支撑。

经过多年发展,国内电池厂在技术研发上持续投入,在电池能量密度、安全性、循环寿命等关键指标上取得突破。例如,宁德时代的神行电池、比亚迪的磷酸铁锂刀片电池等产品在性能上具备国际竞争力。此外,国内完善的产业链体系使得企业在原材料供应、生产制造等环节具备成本优势,能够以更具性价比的产品参与国际竞争。

SNE数据显示,继2017至2024年连续8年动力电池使用量排名全球第一后,2025年1-2月宁德时代全球市占率达38%,其中欧洲市场份额高达43%,同比提升8个百分点,领先第二名13个百分点。

就2024年全年来看,SNE Research发布的2024年动力电池装车排名显示,当年海外市场电动汽车电池使用量为361.4GWh,同比增长13.1%。其中,宁德时代以27%的市占率在海外市场拿下第一位。当年宁德时代动力电池在海外市场的装车量为97.4GWh,同比增幅为10.9%。

需要提及的是,这是在SNEResearch的榜单上,宁德时代首次拿下海外市场市占率的第一位。该榜单统计,在2023年,宁德时代与LG新能源的动力电池装车量相差在毫厘之间,分别为87.8GWh、87.9GWh。不过在2024年,后者的装车量同比增幅仅为1%,就此让出了海外市场市占率首位的席位。

此外,比亚迪海外市场装机量同比增速达到117%,中创新航则达到294%,两者分别名列榜单的第六、第十位。

同样根据SNE Research数据,2024年全球磷酸铁锂装机量国轩高科位居第三,市占率6.18%,国轩高科全球动力锂电池装机量同比增长73.8%,市占率3.2%,排名第八。

图源:国轩高科

交银国际证券对国轩高科进行研究并表示看好该公司海外产能布局及盈利能力的提升,其认为,大众新能源汽车在中国内地的业务有望在2026年为国轩高科带来收入增量,该公司持续配合大众的技术升级改造和新车推出计划,目前主要配套大众欧洲业务,交银国际证券预计大众在中国内地的业务有望在2026年为公司带来收入增量。

根据交银国际证券分析,国轩高科2024年中国内地以外地区的收入同比大幅增长71.2%(中国内地:-3.1%),海外收入占比提升至31.1%(2023年:20.3%)。海外产能建设持续推进,越南工厂已顺利投产,摩洛哥基地(20GWh)和斯洛伐克基地(20GWh)预计分别于2026年/2027年投产。

然而,在当前国际贸易局势下,拓展海外市场同样面临重重挑战。

其中,海外市场政策法规复杂严苛,给动力电池企业出海带来诸多阻碍。在土地审批方面,国外流程繁琐,土地用途变更不仅需当地政府批准,还可能涉及议会听证,后续建设阶段在环保、就业等方面也面临当地居民诸多诉求。

据悉,国内建厂从审批到投产约需一年半,而海外这一周期则大幅延长。在产品认证与标准方面,不同国家和地区存在差异,企业需投入大量时间和资金满足各类认证要求,增加了进入市场的难度与成本。

另外,供应链配套问题也是一大挑战。电池制造所需的正极、负极、电解液等原材料,在海外部分地区难以找到成熟配套,即便有供应,成本也相对较高,导致供应链本地化难度大。同时,产品回收体系在海外尚不完善,而这又是可持续发展的重要环节,如何构建高效回收体系成为企业面临的难题。

此外,部分海外市场电动化进度及实际需求不及预期,企业全球化扩产过程常因各类复杂问题拖延,待产能建立后,可能面临本地市场需求不足的困境,运营压力剧增。比如孚能科技海外土耳其的合资公司SIRO在早期阶段曾因各种挑战陷入困局。但根据孚能科技财报,该公司表示,在海外市场,公司旗下合资公司Siro位于土耳其的6GWh产能已基本爬坡完成,进入稳定生产阶段。

面对复杂的海外市场环境,中国动力电池企业积极探索应对策略。在技术创新上持续发力,提升产品性能与质量,以满足不同市场对电池的多样化需求;通过与当地供应商建立合作关系,逐步推动供应链本地化,降低供应风险与成本;加强与当地车企的深度合作,根据其产品规划与市场定位,提供定制化电池解决方案,提高产品适配性与市场竞争力。

网友评论