合资,未来要靠中国人“卷”?

合资车企在中国市场上,正面临着前所未有的挑战。

蓬勃发展的电驱动技术打破了合资品牌在燃油车时代建立的技术壁垒,合资车企的品牌溢价逐渐被蒸发,市场份额也在不断被压缩。

合资车企的现实困境

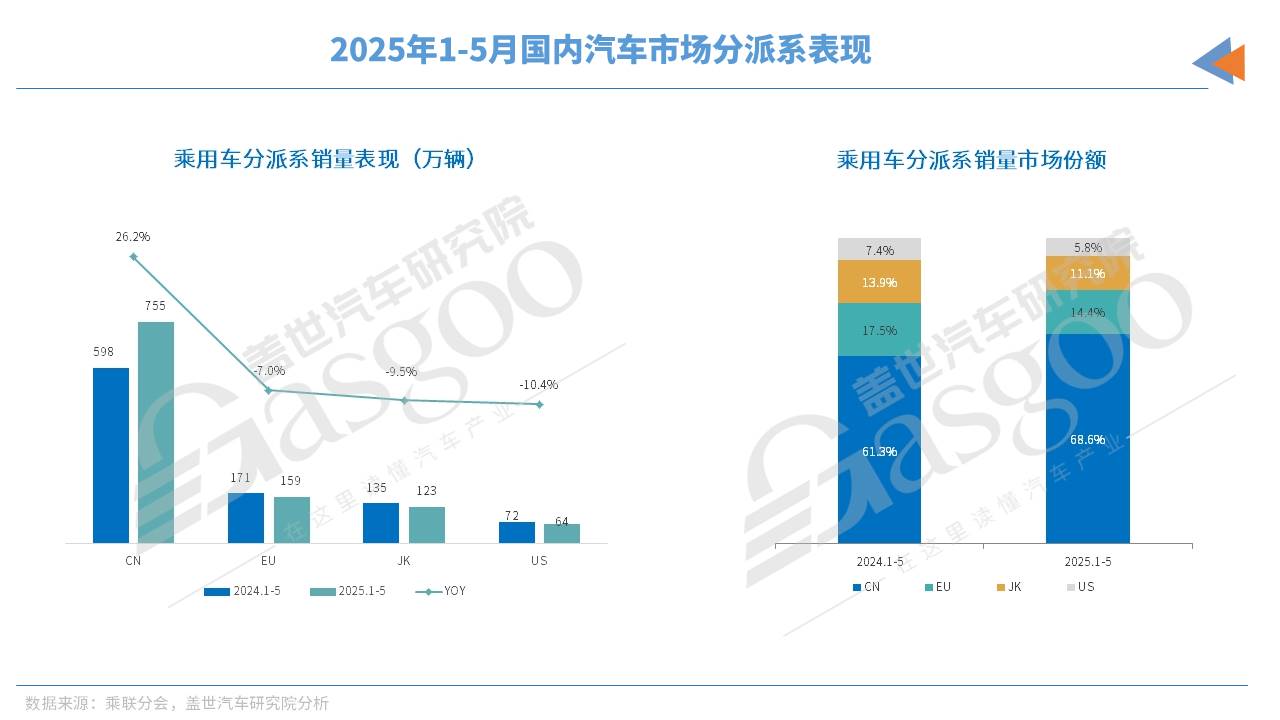

盖世汽车研究院整理的相关数据显示,在比亚迪、吉利、奇瑞等头部车企的带动下,自主车企当前的整体表现相当亮眼,2025年1-5月,自主车企的销量同比增长27.3%,与其他派系车企的销量持续下滑形成鲜明对比。

从市场份额上看,今年前5个月自主车企的市场份额已经扩大到了68.5%(同比提升7.9个百分点),其他派系放在一起,市场份额只剩下三成出头。

按照当前的发展势头,盖世汽车研究院预测,到2030年自主车企在国内市场上的份额有望突破80%,合资车企作为整体,市场份额将进一步被压缩至不足两成。至于原因,也很简单,未来国内车市继续保持较快速增长的潜在空间,主要得益于对新能源乘用车市场继续保持旺盛需求,我们依旧有比较高的预期,而在新能源转型的浪潮中,合资车企的步伐,太慢了。

当主流自主品牌和新势力品牌纷纷推出各类新能源车型,在辅助驾驶、车联网等领域不断创新时,多数合资车企还在摸索转型路径的初级阶段,市场的主体,依旧是严重依赖传统燃油车,导致的结果已经一目了然,市场空间和盈利水平,都在持续被挤压。

今年前4个月的国内车企销量排名中,前4位都是自主车企,这其中比亚迪前四个月的销量已经突破130万辆。反观主流合资阵营,今年前四个月销量最高的合资车企是一汽大众,累计售车却不足50万辆。

从新能源车型的渗透率情况看,形势更是严峻。今年前四个月,主流自主车企的新能源车渗透率基本都在20%以上,表现突出的如吉利、比亚迪等,渗透率已经超过50%(比亚迪早已全面新能源化,新能源车渗透率是100%)。主流合资车企中,当前的新能源车渗透率基本都在10%以下,前四个月唯一超过10%的是华晨宝马,新能源车渗透率达到了13%(上汽通用五菱的新能源车渗透率已经超过60%,但上汽通用五菱销售的并非合资产品,所以不算在主流合资车企阵营中)。

从新能源车销量的同比变化情况,也能很直观的感受到自主与合资当前不同的市场处境。自主车企作为整体在一路狂奔,前四个月基本都保持着不错的销量增长,但主流合资车企的新能源车销量,则主要以下滑为主。一汽大众前四个月的新能源车累计销量下滑了64%,上汽大众也下滑了47%,新能源车份额相对较高的华晨宝马,前四个月的新能源车销量降幅也在50%以上。比较有惊喜的合资车企也有一个,广汽丰田,今年前四个月的新能源车销量暴涨了534%,分析原因的话,一方面是因为此前这家合资车企的新能源车销量基数比较低,另一方面是新款电车有了不错的市场带动。

此前,广汽丰田旗下纯电车型bZ4X的月均销量只能维持在3位数,威兰达插混版的月销量也属于是聊胜于无,经常交出个位数的销量表现。改变发生在新车铂智3X上市之后,今年3月初,铂智3X正式投放市场,上市后的前两个月(3月和4月),铂智3X的月销量都维持在了5000辆上下,5月的销量表现有所波动,月销量下滑到了2549辆,但较之广汽丰田旗下新能源车型此前的表现,依旧有着质的提升。

从官方定义上看,铂智3X是广汽丰田“新势力化”的第一款车,也是由RCE主导研发的首个BEV车型。RCE 是广汽丰田推行的中国首席工程师制度,主要变化就是赋予中国研发团队从商品企划到验证评价的全流程主导权。而铂智3X当前阶段性的市场成功,则验证了合资车企以中国市场需求出发、靠中国团队打造的新能源车,也是有市场的。

合资的本土化战略

近期投放市场的电动车,有一个明显的变化,自主和合资的界线,越来越模糊了,大家都长着一张“中国脸”。

一众合资车企,都有了突然被点醒的感觉,在中国、为中国,不再只是停留在口号上了。首先就是研发体系的重构,开始由“技术输入”转变为“中国主导”;其次是技术的深度融合,越来越多的合资车企开始借力本土供应链补足电动化和智能化方面的短板;再者,在产品策略方面,也开始变的越来越多元化,保持油车市场基本盘之外,在产品端,开始越来越多的尝试本土化定义+多元化动力的新策略,在定价和配置策略上,也开始越来越多的向中国品牌看齐。此外,不少合资品牌已经将中国市场作为“技术反哺基地”,在深化供应链本土化的同时,开始反向向全球市场输出中国产能。

大众正在打造“东方狼堡”,在中国的纯电开发业务,都集中到了位于安徽的大众科技有限公司。未来,大众依托CMP平台和CEA架构,在本土研发团队的主导下,大众计划在三年内推出超30款新能源车型,覆盖增程、插混、纯电等技术路线。

宝马不仅官宣了与阿里巴巴的战略合作,还与华为鸿蒙生态进行了深度融合,带来了全新的创新成果新世代车型。“中国专属的新世代车型生在中国、为中国而生。因为在中国,创新正日新月异”, 宝马集团董事长齐普策如是说。

奥迪也选择了华为,新车型上将搭载华为乾崑系统。此外,奥迪还与上汽合作,带来了新品牌AUDI。按照官方说法,燃油车时代,奥迪的产品都是研发在德国,微调在中国,但AUDI项目,则是中德双方协作式研发。

图片来源:奥迪汽车

针对中国市场,奔驰也已经制定专属战略,未来三年将推出7款中国专属车型,包括纯电MPV车型等。此外,依托在北京和上海的研发中心,奔驰正在开发无图L2++系统,以提升产品的智能化水平。

日系车企方面,本田带来了专为中国市场打造的 “烨”系列车型,本土团队主导了全新的纯电平台;日产组建了中国专属的新能源团队,新车N7的电子电气架构,同样由国内团队主导。马自达也基于中方合作伙伴长安汽车的技术平台打造了新车EZ-6。此外,不少日系合资企业,目前与Momenta、华为等中国科技企业的合作,都在持续加深。

图片来源:东风日产

在本土化方面,丰田做的还要更加彻底。以丰田在华合资企业广汽丰田为例,不久前,广汽丰田刚刚举办了新一届的科技日活动,而活动的主题,其实就是本土化。广汽丰田已经全面推行中国首席工程师制度,赋予中国研发团队全流程的主导权,而这一举措的目的,就是打造更贴合中国消费者的需求和使用习惯的产品。

铂智3X是该制度下打造的首款车型,上市两个月,销量就已经破万。铂智3X定位为紧凑型纯电SUV,长宽高分别为4600mm、1875mm和1645mm,轴距达2765mm,这样的尺寸在紧凑型SUV中优势不小。新车的官方指导价为10.98万元-15.98万元,其中,售价14.98万元的520Pro版本,就搭载有激光雷达。

目前,10-15万元级的国内纯电细分市场正处于快速增长阶段,消费者对于空间实用性、性价比和品牌可靠性有较高的要求,而这些方面,铂智3X都具备相当不错的产品吸引力。此外,铂智3X还搭载了广汽丰田联合Momenta开发的一段式端到端大模型,在辅助驾驶方面,也达到了国内市场上的主流水平。

目前,广汽丰田不仅构建有双新能源专属平台,还推出了全新的电子电气架构和 AI智能数字底盘,与华为、小米、Momenta 等国内知名的科技公司合作,在加速中国生态伙伴建设的同时,还将共同研发全新的中国车型。将于2026年上市的铂智7,不仅将首搭华为鸿蒙智能座舱系统,还将首搭华为DriveONE电驱系统,并配备华为旗舰车型专属的星闪数字钥匙技术。

图片来源:广汽丰田

此外,值得一提的是,广汽丰田将坚持油电共进的策略,在迭代智能电混双擎技术的同时(目前第五代智能电混双擎已在部分车型上搭载),还将加快高性能插混和增程车型的导入。据官方介绍,广汽丰田将在下一代汉兰达和赛那上,首次搭载增程动力,不仅能进一步丰富混动产品矩阵,也将为消费者提供更多的选择。通过在混动领域的多路径布局,广汽丰田将在合资阵营中率先集齐三大混动路线,开启“大混动时代”。

“中国式转身”能否一帆风顺?

改变正在发生,但来不来得及,依旧是个问题。而且,改变讲究的是破而后立,过程中不可避免的还会面临诸多的挑战和阻碍。

在技术融合方面,虽然合资车企与本土企业展开了合作,但由于双方在技术理念、研发流程和企业文化等方面存在差异,技术融合是否能达成预期的效果,还要打个问号。

核心技术一直都是合资车企安身立命的根本,进一步的本土化进程中,技术话语权的平衡会是一道棘手的难题,尤其是对一些传统的豪车品牌而言,作为具备深厚底蕴和品牌基因的豪华车,核心技术标签和品牌魅力是主要竞争力,如果在中国市场上的深度融合过程中,因为过度迎合本土需求,车辆失去了原汁原味的基因,消费者对车辆的诉求只剩下所谓的智能化和电动化,那这个品牌存在的意义是什么?又能靠什么和已经具备市场优势的自主新能源品牌竞争呢?当然,若坚持原有技术标准,或许同样难以在竞争激烈的中国市场立足。那么在这个博弈的过程中,技术话语权的天平稍有失衡,就可能让合资车企陷入不但技术不被认可,市场份额还将继续流失的困境。

转型窗口期的生死时速,也是个不得不考虑的大问题。目前来看,2026年会成为多数合资车企批量都放电动化产品的集中发力期,看似还有时间准备,实则已陷入“生死时速”的紧张局面。

在2026年之前的过渡阶段,为了维持市场份额,合资车企该上的手段一样也不能少,油车继续降价显然依旧是最容易生效的策略,但这一策略带来的后果一方面是现金流承压严重,企业利润空间被大幅压缩,另一方面,对品牌形象的折损也不容忽视,在转型的关键时期,品牌形象受损,被终端市场定义为降价走量的品牌,后果将是任何一个品牌都很难承受的。

更严重的后果是,若不能在有限的转型窗口期内,顺利推出符合市场需求的电动化产品,实现从燃油车时代向新能源时代的平稳过渡,很可能真的就要在未来的市场竞争中被淘汰了。

而且,合资车企还要做好抵御供应链风险的预案。虽然本土的智能化、电动化供应链已经比较完善,而且可以带来成本和效率上的优势,但也存在供应链稳定性的问题。一旦本土供应商出现生产问题或供应中断,可能会影响正常生产。

中国消费者对汽车的需求日益多样化和个性化,不仅关注车辆的性能和质量,还对智能化配置、外观设计、售后服务等方面提出了更高的要求。此外,消费者的需求变化速度也非常快,这就要求合资车企在按照原计划转变的同时,还要能够及时捕捉到消费者需求的不断变化,并迅速调整产品策略和研发方向。但对合资车企而言,决策流程的复杂成都,依旧会是决定成败的关键因素,从市场调研到产品研发再到产品上市,整个产品周期能否跟的上消费者需求的变化速度,是需要考虑的一个核心问题。新推出的车型如果没能匹配上市场需求的变化,导致产品与市场需求脱节,市场业绩肯定也会受影响。

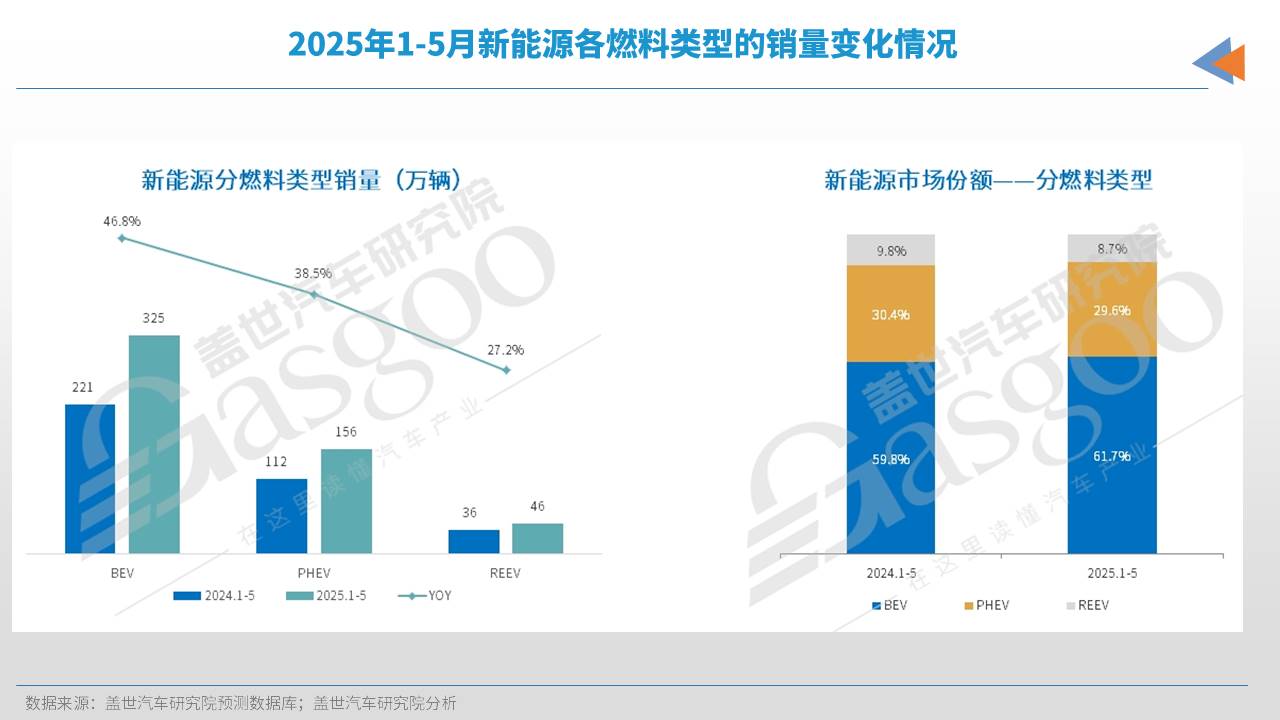

比如说当前不少合资车企都把下一步发展的方向瞄准到了增程式电动上,丰田、现代、日产、宝马等品牌都被曝出了将在增程赛道有所动作的消息。不可否认,增程式电动目前市场确实火爆,在2024年就有约50多款新车采用了增程动力,增程式电动车的整体销量实现了78.7%的同比增长,但在增程新玩家不断“井喷”之后,细分市场的竞争肯定会持续加大。而且很关键的一点是,进入2025年之后,增程车的整体份额,实际上是非升反降的。盖世汽车研究院整理数据显示,2025奶牛前5个月,国内增程车的整体市场份额为8.7%,较之去年同期的9.8%,降幅其实并不小。

很显然,未来的国内新能源车市场上,增程式电动车肯定还会是一个重要的组成部分,但并非所有的增程车都能走量,合资车企搞增程,未来也面临着不小的挑战。

小结:

展望未来,合资车企本土化的发展趋势将愈发明显,对中国汽车市场格局也将产生深远影响。在技术创新方面,合资车企与本土企业的合作将更加紧密和深入,有望催生更多具有创新性的技术成果。在产品层面,合资车企将更加注重满足中国消费者不断变化的需求,推出更多个性化、差异化的产品,并将持续加大新能源车型的研发和生产力度,提高新能源车型在产品矩阵中的占比,以适应中国汽车市场向新能源转型的趋势。

当然,伴随着合资车企的本土化战略进一步深入,国内车市的竞争也将进一步加剧,将推动市场进一步分化和整合。那些能够成功实现本土化转型,快速适应中国市场需求的合资车企,将在市场竞争中逐步占据优势地位,重新夺回部分市场份额也并非不可能,而那些无法有效推进本土化战略的合资车企,势必将面对更大的生存压力,进一步被市场边缘化甚至被市场淘汰都是概率不小的事情。

网友评论