10月销量跌破1.5万辆,新能源轻卡现增长困境,远程/福田为何依旧无法撼动

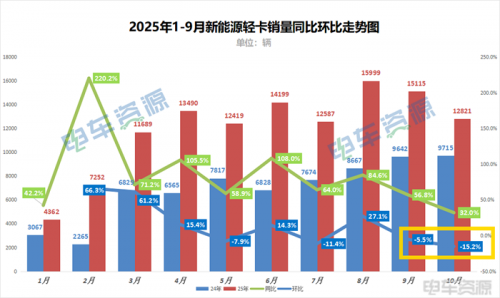

据电车资源最新掌握的新能源轻卡销量数据,今年10月新能源轻卡实销12821辆,同比增长32%,环比下降15.2%,跌破1.5万辆大关。1-10月,新能源轻卡累计销量119933辆,同比增长73.6%。

从企业销量来看,远程新能源商用车蝉联销冠,也是本月唯一稳住3000辆大关的车企;北汽福田守住2000辆大关,夺得亚军;HOWO轻卡再次跻身TOP3,销量同比暴增641.8%,销量破千辆。

银十失色,豪沃/零米/比亚迪领涨成亮点

整体来看,10月份新能源轻卡销量未能延续“金九”态势,同比增长持续失速,环比出现两连跌,导致“银十”黯然失色。

不过,从销量TOP10车企表现来看,豪沃轻卡、奇瑞商用车的零米轻卡、比亚迪商用车和潍柴新能源商用车表现可圈可点,均延续上月强劲增长态势,销量实现倍增,成为本月新能源销量榜一抹亮色。

10月新能源轻卡销量TOP10车企同比、占比情况如下图所示,在此不展开赘述。

与9月销量榜相比,TOP3车企排名未变,不过累计销量的集中度有了比较大的提升,说明头部车企销量的马太效应明显。

9月共有5家车企新能源轻卡销量突破1000辆,市占率较为分散,TOP3车企累计市占率47.1%;而10月销量破1000辆车企仅有3家,远程新能源商用车市占率增长近4个百分点,TOP3车企累计销量市占率增长2个百分点,达到49.1%。从销量TOP10车企累计销量市占率来看,10月CR10达到97.4%,较9月的83.8%增加13.6个百分点。

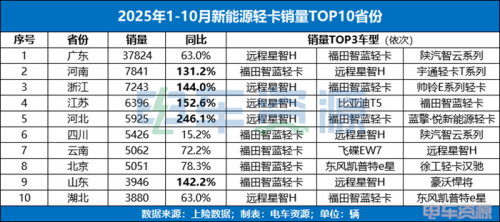

从10月新能源轻卡流通去向来看,销量前十名省份及销量前三车型分别为:广东(3369辆,远程星智H、福田智蓝轻卡、陕汽智云系列)、江苏(1091辆,远程星智H、比亚迪T5、福田智蓝轻卡)、河南(1004辆,福田智蓝轻卡、远程星智H和宇通轻卡T系列)、浙江(898辆,远程星智H、福田智蓝轻卡、帅铃E系列)、四川(652辆,福田智蓝轻卡、远程星智H和零米轻卡)、云南(567辆,飞碟EW7、豪沃统帅和帅铃E系列)、河北(532辆)、湖北(516辆)、山东(502辆)和上海(430辆)。

同比缓增 环比两连跌,远程/福田双雄争霸

从今年1-10月新能源轻卡销量同环比增长曲线来看,电车资源发现今年新能源轻卡保持持续增长的同时,也开始表现出增长疲态。

主要表现在两个方面:一是新能源轻卡销量出现同环比出现“两连跌”。2024年新能源轻卡销量自6月起,一直保持稳步增长态势,至当年10月出现“四连涨”。而今年下半年开始新能源轻卡销量增长出现震荡,6月站上上半年销量新高,7月回落,8月出现小高峰后9月和10月出现“两连跌”。

二是TOP10车企头部引领效应相对减弱。数据现实销量TOP10车企累计销量同比增幅87.9%,略高于新能源轻卡大盘增幅73.6%。此外通过对比还能发现,去年增长势头强劲的宇通轻卡等车企不仅未能上榜,且销量同比增幅不仅未跑赢大盘,甚至出现销量大幅下滑。这说明个别曾经一度暂时领先的新能源轻卡车企想通过走大电量路线,以期实现销量后来居上依旧困难重重。

事实上,销量TOP10车企保持销量领先,依旧主要依靠一到两款在市场上打出知名度的车型。如远程新能源商用车销量最高的车型依然是星智H,北汽福田主要销量来源于福田智蓝轻卡,江淮汽车轻卡销量主要源自帅铃E系列。这3款车也是1-10月最畅销的新能源轻卡产品。

从省域市场销量来看(如上图),广东新能源轻卡销量遥遥领先,贡献了31.5%的全国销量。这意味着每卖出3辆轻卡就有1辆流入广东。河北、江苏、浙江、山东和河南等5省市场潜力较大,销量均实现同比翻倍增长。最畅销的车型也屈指可数,远程星智H、福田智蓝轻卡是绝对的主角。

结语

总的来看,10月新能源轻卡市场销量表现一般,没有迎来预期中的“银十”。甚至,通过对比数据分析,我们从中也能感受到轻卡市场销量增长出现疲态。然而,从最近以及最新新车公示来看,轻卡依旧是物流车中最炙手可热的车型。这意味着,新能源轻卡在未来的市场中竞争变得更为激烈。

要真正打破销量增长困境,加快存量市场“油换电”,除了拼产品力,更重要的是比拼生态运营实力。比如远程和福田均建立起了一套完整的生态运营模型,值得同行借鉴。对于有意在生态运营方面取得突破的主机厂、经销运营商而言,12月28日将在郑州隆重举行的第九届中国新能源物流车生态大会,更值得关注。届时,电车资源将盛邀业内生态运营走在行业前列的主机厂、头部运营商在大会上分享成功案例,帮助行业构建生态运营体系,推动行业“共同进化,生态共赢”。

责任编辑:枯川

网友评论