2024年1月二手车交易量168.84万辆,市场形势向好

摘要:从车龄结构来看,1月份2年以内的车型同比出现了较明显下降,2-4年、4-6年和6年以上的车型占比有所增长。2024年1月,新能源二手车交易中3万元以内,8-12万元、12-15万元的占比有所增长,其余各区间较去年同期均有所下降。其中,3万元以下的交易量占比最大,为32.

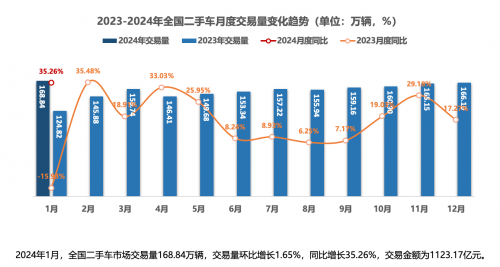

2024年1月,全国二手车市场交易量168.84万辆,交易量环比增长1.65%,同比增长35.26%,交易金额为1123.17亿元。

中国汽车流通协会信息部副主任陆广智表示,2024年1月环比2023年12月二手车交易量增加1.65%,二手车市场迎来开门红。

各地区交易量增长明显

2024年1月,基本型乘用车共交易98.91万辆,同比增长31.50%,环比增长1.50%;SUV 共交易22.587万辆,同比增长41.38%,环比增长3.31%;MPV共交易10.83万辆,同比增长48.51%,环比增长0.80%;交叉型乘用车共交易3.80万辆,同比增长44.19%,环比增长6.11%。

商用车情况:客车9.64万辆,同比增长27.87%,环比增长1.31%;载货车12.81万辆,同比增长28.70%,环比增长0.22%。

2024年1月,各级别轿车的整体销量来看,A级轿车依旧是最热销的车型,占比为48.8%,环比下降0.3%,同比下降1.3%。1月份,A0级、B级、C级车型的市场份额较2023年12月份略有增加。与去年同期相比,小微车型以及C级、D级豪华车型的市场占有率略有增长,A级、B级车型的占比有所回落。

二手车使用年限在3-6年的交易占比最多,占47.86%。环比增长0.64%,较去年同期增长8.41%;从车龄结构上看,1月份,车龄在6年以内的占比有所增长,车龄在7年以上的份额整体有所下降。

1月,二手车交易价格区间在3万元以下的车辆市场占比最大,占31.8%,环比增长0.8%,同比下降0.3%;其次是3万-5万元的车辆占22%,环比下降0.9%,同比下降1.2%。从价格分布上看,1月份交易价格在3万元以下、8万-12万元、30万元以上的份额较2023年12月有所增加,与去年同期相比15万元以上的整体份额增长比较明显。

2024年1月,全国各地区二手车交易量较上年同期均有所增长。其中,中南地区是二手车交易量最大的地区,交易量为51.01万辆,同比增长33.3%,交易量增加12.75万辆。西北地区交易量同比增长最大,交易量为8.39万辆,同比增长78.6%,交易量增加3.69万辆。新疆较同期增长了81.5%,陕西、甘肃、宁夏三省增速均超过了40%。

1月份,二手车交易均价略有回升,为6.65万元,较2023年12月增长了0.1万元,较去年同期增长了0.4万元。

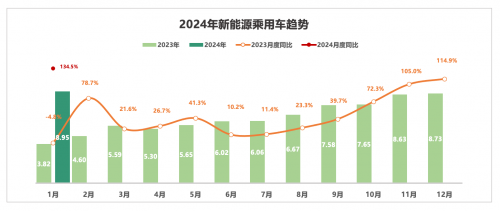

新能源二手车交易量同比增长134.5%

2024年1月,全国新能源二手车共交易了8.95万辆,环比2023年12月份增长了2.5%,同比去年同期增长了134.5%。陆广智介绍,2023年我国新能源二手车交易量开始呈现增长态势,随着新能源汽车市场不断扩大和消费者需求增加,越来越多二手车经销商开始布局新能源业务,未来新能源二手车市场发展潜力巨大。

2024年1月,从新能源乘用车的整体销量来看,占比最大是SUV车型,占32.2%;其次是A级轿车占24.5%。A级、A0级、A00级以及C级轿车的市场份额同环比均有所增长。

从车龄结构来看,1月份2年以内的车型同比出现了较明显下降,2-4年、4-6年和6年以上的车型占比有所增长。具体来看使用年限在2年以下的占20.6%,同比下降10.9%。使用年限在2-4年占44.7%,同比增长1.4%。使用年限在4-6年的交易量占22.1%,同比增长3.2%。6年以上的占12.6%,同比增长6.2%。由此来看,1月新能源二手车交易车龄整体年限较203年同期呈增长趋势。

2024年1月,新能源二手车交易中3万元以内,8-12万元、12-15万元的占比有所增长,其余各区间较去年同期均有所下降。其中,3万元以下的交易量占比最大,为32.6%,同比增长2.7%。

73.4%的车商认为2月市场需求下降

1月份,二手车转籍量和转籍率较同期有明显增长,二手车转籍率为29.65%,环比上月增长0.4个百分点,同比去年同期增长4.7个百分点。二手车转籍总量为50.06万辆,环比增长了3%,较去年同期增长了61%。随着二手车消费需求的增加,跨区域流通情况也稳步增长。

2024年1月,全国转籍比例排名前五的省份是北京、江苏、上海、安徽、浙江。

调研显示,2024年2月份库存周期15天以内的企业占9.1%,较上月增长了0.5%。库存周期在15-30天的企业占49.2%,较上月下降了1.7%。 库存周期30天以上的企业占41.7%,较上月增长了1.2%。二手车经销商平均库存周期是59天,较1月份增长了1天。

中国汽车流通协会发布新一期“中国二手车经理人指数”显示,2月份二手车经理人指数为40.8%,环比1月份下降1.7个百分点,同比去年2月份下降7.8个百分点。指数处于荣枯线以下,反映2月份二手车市场处在不景气区间,景气度相比上月有所降低。

由于去年以来新车价格持续下探,给二手车经营企业收售二手车的价格风险提示。很多车商1月底加大库存车清理,避免节后价格调整的风险。调查显示,2月二手车市场总体需求明显减少,认为市场总体需求“减少”的二手车经理人比例为73.4%。

综合来看,春节期间,消费者返乡过节、外出旅游,车市节日期间闭店等因素的影响,二手车市场需求有所下降,但节后交易恢复好于预期,预计2月份二手车交易量有望接近去年同期水平。

责任编辑:枯川

网友评论