你们猜谁会迷失在电动浪潮中?

新能源转型难不难?当然难,尤其是现在这种分化加剧的市场环境下,车企不仅要揣摩消费者的喜好,又得依据自身实力造车性价比更高的产品。但是,即便符合这两个条件,市场也可能并不买账,因为现在已经没有新车效应这一现象了。

过去很多年,新车效应对于车企来说都是一个很好的检验环节。很多车型得益于上市后几个月的热度与交付量,能够快速成长为这家车企的支柱车型。但现在不行了,主要的原因就是各个厂家推新车的速度太快了。快到消费者都还没了解清楚这款车,又有竞品车型出现了。

所以在这种情况下,品牌的力量就展现出来了。当单靠某一款爆品已难以支撑企业的长期增长,唯有依靠持续的品牌建设与心智渗透,才能在消费者心中构筑认知护城河,为未来可能出现的爆款铺平道路。

但是新的问题又来了,在现在这样一个油转电的阶段,大集团们不能靠此前的传统品牌去做电动化的攻势,必须要有一个新的新能源品牌去做承接。很多车企可能想到了这一点,但它们最大的难点是做不到。

因为此前油车的资产成为了负重,新的新能源品牌必须要从零开始,这是很多车企犹豫不决的地方。但现在的市场绝不会给犹豫者机会,只有那些有决心做出切割的大集团才能突围。

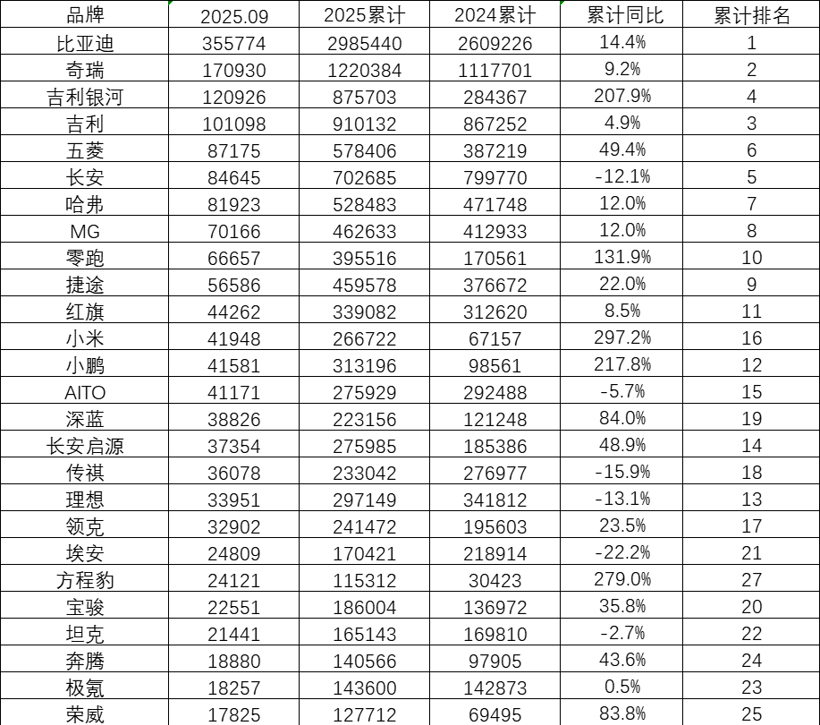

从2025年的品牌表现来看,那些果断进行品牌切割、坚定投入新能源赛道的企业,如比亚迪、吉利银河、长安启源等,已在销量与增速上展现出强劲势头;而一些在品牌转型上步伐滞后的传统品牌,则普遍面临增长乏力甚至销量下滑的困境。

01 油电同行到底行不行?

销量数据最能证明现实情况,当下的汽车市场正呈现日益鲜明的两极分化。一方面,以比亚迪、吉利银河、长安启源为代表的品牌,凭借清晰的新能源身份和坚决的品牌重构,成功实现了市场突围。

另一方面,众多长期依赖燃油车市场的传统品牌,如五菱、哈弗、MG、捷途、红旗、宝骏、奔腾、荣威等,正陷入一场前所未有的身份危机。它们在燃油与电动之间间徘徊,导致消费者认知模糊,市场份额被持续侵蚀。

我们耳熟能详的比亚迪,凭借其长期在电动技术领域的专注,已成功将品牌与新能源深度绑定。2025年累计销量近300万辆,同比增长14.4%,稳居市场榜首。其成功不仅源于技术积累,更得益于在消费者心中建立的专业电动车制造商的清晰认知。

吉利银河、长安启源,以完全独立的品牌形象切入市场,避免与原有燃油品牌产生认知混淆。前者今年累计207.9%的同比增速,后者实现了48.9%的增长,充分证明了新品牌策略的有效性,在激烈的市场竞争中赢得了一席之地。

这些成功案例揭示了一个关键规律:在电动化转型中,建立全新的、纯粹的品牌认知,比在原有燃油品牌基础上进行改造更为有效。相比之下,哈弗、MG、捷途等传统品牌正面临严峻的转型困境。这些品牌在燃油车时代建立的强大认知,在电动化时代反而成为负担。

哈弗作为SUV领域的传统强者,其燃油SUV专家的形象深入人心。然而,当市场转向电动SUV时,消费者更倾向于选择“生电动的品牌。哈弗12.0%的增长更多来自燃油车的惯性消费,在纯电领域的突破乏善可陈。

其实这样的难题,也是MG、捷途、红旗等品牌所要面对的。这种“既卖油车又卖电车”的模糊定位,导致新能源消费者在决策时很少将这些品牌纳入首选范围。这些品牌面临的本质问题,是消费者认知的路径依赖。

当一个品牌在燃油车领域建立强大认知后,要扭转这种认知需要付出巨大代价。更为严峻的是,新能源汽车市场的竞争格局正在固化。头部品牌通过规模效应和技术积累构筑起越来越高的竞争壁垒,留给后来者的机会窗口正在收窄。

随着消费者对电动品牌认知的逐渐成熟,后来者要改变市场格局的难度将越来越大。那些仍在燃油与电动之间徘徊的传统品牌,必须认识到时间的紧迫性。转型之路固然艰难,但不转型的代价更为惨重。

当然,很多人也注意到,在前文的销量表格中,无论是油车还是电车品牌,无论是传统品牌还是新兴品牌,绝大多数的今年累计销量是增长的。那凭什么说这些既卖油车又卖电车的品牌转型难呢?不应该是油车和电车都卖的好吗?

一个众所周知的原因就是今年的车市促销政策刺激,导致很多车企蒙眼狂奔。也许这样的促销政策对于这些车企来说解决了燃眉之急,但是当市场回归到理性状态下。车企间的竞争也将回归到最基础的节奏中,品牌、产品、营销、渠道......

02 一个新名字会更管用?

那么按照这样趋势来看,实际上,今年的新能源汽车市场已经开始进入这样的场景中。毕竟当所有车企都在享受政策红利时,那么这一外部因素就成了一个常规条件。在常规条件之外,车企们的比拼又沦落到最基础的操作中。

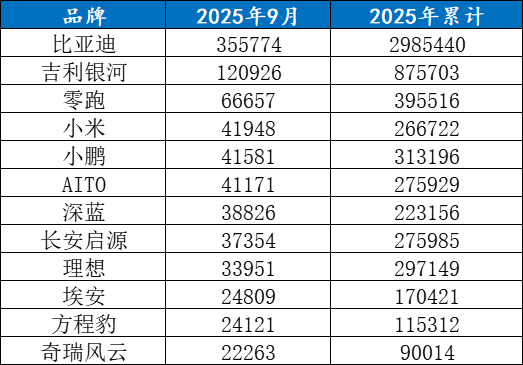

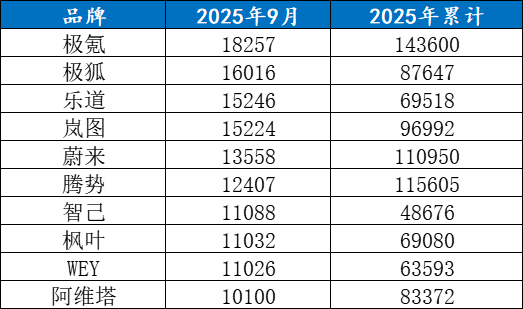

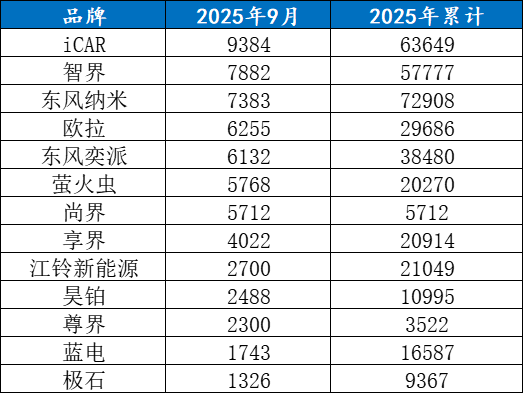

从2025年9月的销量数据切入,我们可以清晰地观察到三种颇具代表性的市场现象:分别是月销2万辆以上的品牌、月销在1-2万之间的品牌,以及月销1万辆以下的品牌。不难发现,传统巨头孵化新品牌的也会乏力、中高端阵营的虚假繁荣、以及新能源突围的普遍艰难。

还是从传统厂孵化的新能源品牌入手,如果说吉利银河和长安启源算是先发制人的品牌,那么奇瑞风云的处境则看似微妙。尤其是在奇瑞汽车今年大火的前提下,外界尤为关注奇瑞风云能否成为像吉利银河或长安启源这样的中坚力量。

数据显示,奇瑞风云9月销量22,263辆,累计刚过9万,与长安启源相比,还是有略微的差距,这还是基于9月份风云A9月销近万辆的基础上。所以能直观的看到,奇瑞风云旗下的其他车型,还有待提升市场销量。

再看极氪、岚图、蔚来、腾势等品牌,月销量集中在1万至1.8万辆之间。这个区间看似是高端品牌的竞技场,实则陷入了一场菜鸡互啄式的内耗。就像很多人说,在狭窄的价格带和相似的定位中,它们陷入了同质化竞争。

当大家的宣传话术都围绕高端智能电动车展开时,真正的品牌差异化和核心竞争力并未建立。有限的销量被众多品牌瓜分,导致谁也难以实现规模突破。这本质上是一场没有赢家的消耗战,它们的竞争,更像是在一个迅速红海化的细分市场中争夺有限的存量客户,而非开拓新的增量市场。

其实月销万辆以下的品牌更多,当过往的弱势燃油车品牌淘汰之后,留下的基本上都是新能源品牌。这里汇集了月销数千辆的众多品牌,其中不乏由强势传统车企所孵化的新项目,如智界、奕派等。

这也揭示了一个残酷的现实:在新能源汽车市场,仅凭母公司的品牌背书或单一技术亮点,已不足以确保成功。即便强势赋能者,也无法轻易颠覆汽车产业固有的规律。任何一个环节的短板,都可能导致市场表现的平庸。

其实,无论是油电同行的品牌,还是纯新能源品牌。随着市场洗牌加速,有限的资源将越来越向头部品牌集中。这些品牌除非能找到极其精准的差异化细分市场,并高效触达目标用户,否则其长期生存空间将极为渺茫。

还是那句话,新能源汽车市场已告别蓝海,进入了一个遵循强者恒强马太效应的成熟竞争阶段。在此阶段,任何战略上的犹豫、定位上的同质化或对市场规律的轻视,都将被市场无情放大。

责任编辑:枯川

网友评论