国补延续 购置税减免 电池涨价 30万的目标如何实现

2025年是爆发的一年,是机遇与挑战并存的一年,现已余额不足,在年终之际,总结经验,展望未来,预期明年的美好发展愿景,预判、预测来年的发展趋势成为不少人的重心。对新能源重卡行业来说,对明年的预测也不例外。

自2021年新能源重卡爆发以来,在短短的不到五年时间里,购买新能源重卡运输、租赁新能源重卡运输,已经成为重卡运输市场大势所趋。今年新能源重卡市场持续高速发展,特别是下半年,月销量一路狂飙,屡创新高,截至11月底,总销量为187335辆,预计今年全年销量将超过210000辆,甚至到达220000辆。

2025年,新能源重卡实现高速增长,明年还将保持如此高速增长吗?2026年将会增长多少?可以肯定地说,新能源重卡销量整体增长是肯定的,不少企业、机构对此充满信心。有业内人士预计,2026年新能源重卡总销量将超300000辆,达到320000辆,甚至可能达到350000辆。

更多关于新能源重卡发展趋势与发展技术的探讨,12月27日,电车资源&绿色重卡将于郑州举办“2025第四届中国新能源重卡生态大会”,届时大会将汇聚行业顶尖力量,共同探讨新能源重卡生态发展新路径。

政策持续推动新能源重卡快速增长

2025年12月10日至11日,中央经济工作会议在北京举行。此次会议部署2026年经济工作,其中在部署明年“坚持内需主导,建设强大国内市场”时称,要优化“两新”政策实施。

所谓“两新”政策,是指大规模设备更新和消费品以旧换新政策。其中与老百姓利益直接相关的消费品以旧换新政策又备受关注,被称为“国补”。此次会议明确2026年优化“两新”政策实施,意味着明年会继续实施国补政策,但具体政策会有所优化。

9月中旬,工业和信息化部、公安部、财政部、交通运输部、商务部、海关总署、市场监管总局、国家能源局等八部门联合印发《汽车行业稳增长工作方案(2025—2026年)》,明确,加快新能源汽车全面市场化拓展。加力推进公共领域车辆全面电动化先行区试点,推动25个试点城市新增推广城市公交、出租、物流配送等领域新能源汽车70万辆以上。持续组织开展新能源汽车下乡活动和县域充换电设施补短板试点,提升乡村居民用车电动化水平。积极开展燃料电池汽车示范应用,推动中远途、中重型燃料电池商用车规模化应用。制定促进换电模式发展指导意见,满足市场多样化需求。深化新能源车险改革,优化商业车险基准费率。落实好新能源汽车车辆购置税、车船税减免优惠政策,保障平稳有序过渡。

4月25日,交通运输部等十部门联合下发《交通运输部等十部门关于推动交通运输与能源融合发展的指导意见》。指导意见明确,到2027年,交通运输行业电能占行业终端用能的比例达到10%、新增汽车中新能源汽车占比逐年提升;到2035年,纯电动汽车成为新销售车辆主流,新能源营运重卡规模化应用,交通运输绿色燃料供应体系基本建成。

该指导意见还就新能源汽车推广应用、绿色邮政快递发展、交通基础设施沿线绿电电费机制、充(换)电站税收优惠、交通运输能源应急保障等问题做出明确指导:加快推广新能源汽车。加快推进公共领域车辆电动化,持续推进新能源车辆在城市公交、出租、邮政快递、城市货运配送、港口、机场等领域应用,推动国四及以下标准营运车辆淘汰更新,因地制宜推动新能源重型货车(卡车)规模化应用,发展零排放货运。

各地方政府部门也出台不少支持新能源重卡推广应用的配套政策,涵盖购车补贴、运营激励、路权优先及充电设施建设运营等多个方面,有力推动新能源重卡高速发展。

区域场景增长明显

在政策与市场双重驱动下,新能源重卡正加速向全场景渗透。

绿色重卡数据(上险数)显示,2025年1—10月,新能源重卡的主要销售区域为上海、广东、山西、四川、河北、云南、山东、新疆维吾尔自治区等省(区、市)区。

抛开上海因为补贴因素销量增长,广东区域因为保险费因素而销量大增外,在华北区域、西南区域、西北区域,落地运营的新能源重卡日益增多,在部分短倒运输路线实现了新能源重卡规模化替代传统燃油车运输的突破。

特别是在钢铁、煤炭、建材等大宗货物运输需求旺盛的工业园区,新能源重卡凭借低排放、低能耗优势成为企业绿色转型的重要抓手。

据了解,在华南的粤东地区的部分短倒运输路线,如砂石骨料、水泥生产等运输领域已经实现电动重卡批量运营。

从城市的销量看,华北、西南、西北区域的成都市、郑州市、昆明市、天津市、西安市、石家庄市等城市新能源重卡上险量位居前列,显示出区域中心城市在绿色交通转型中的引领作用。

随着充电基础设施不断完善和电网配套升级,这些城市依托物流枢纽、工业园区和重点企业,逐步构建起新能源重卡“车—电—路—站”协同运行生态。

预计2026年,这些城市将持续成为新能源重卡规模化应用的核心增长点,并带动周边区域形成连片发展态势。

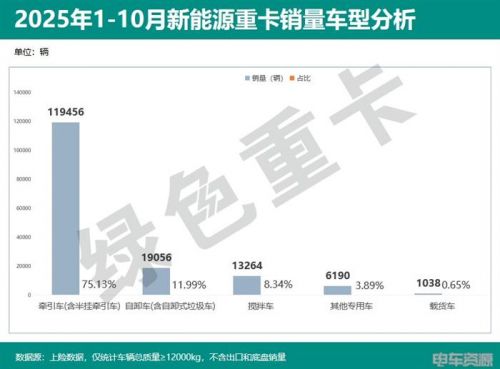

牵引车将扩大应用 成为新能源重卡的绝对主力

在传统重卡运输领域,牵引车一直是物流运输的主力车型。在新能源重卡领域,这一趋势同样显现。2025年1—10月数据显示,新能源牵引车销量占比已突破75%,成为市场绝对主力,广泛应用于干线物流、港口倒短、厂区转运等场景。

据绿色重卡调研,在部分工程车的应用场景中,如矿山运输、渣土清运等,部分运营商已开始尝试用新能源牵引车替代传统燃油工程车,以实现更低的运营成本与更高的环保效益。

因为新能源牵引车单次货运量大大地超过新能源自卸车的货运量,据了解,新能源牵引车的单次运输量可达32吨左右(标载运输),新能源自卸车的单次运输量一般在10至15吨之间,在运价较低的砂石骨料运输中,新能源牵引车的规模化应用显著提升了单趟运输效率,降低了单位运输成本。

从城市的销量中也可以看出,新能源牵引车在天津、郑州、成都、昌吉等城市的销量占比均超过50%,部分城市超80%,成为市场绝对主力,广泛应用于港口、矿山、工业园区及干线物流场景。

随着电池技术进步与充电效率提升,新能源牵引车在重载、高频运输场景中的适应性不断增强,预计2026年,新能源牵引车将进一步向中长途干线运输拓展,市占比有望突破80%。

小结

2026年即将到来,新能源重卡将迎来更广阔的发展空间。政策支持力度持续加大,技术迭代不断加速,应用场景逐步拓宽,将推动产业进入高质量发展新阶段。

华北、西北、西南等区域中心城市将继续发挥辐射带动作用,依托区位优势和产业基础,加速新能源重卡在多场景下的规模化应用。

责任编辑:枯川

网友评论